สารบัญเนื้อหา

- บทนำ

- ทำความเข้าใจ การทำรีเทนชัน คืออะไร และทำไมจึงสำคัญ?

- ทำไม “บ้านลาดกระบัง” ถึงเป็นทำเลทองที่ธนาคารไม่อยากเสียคุณไป?

- 5 ขั้นตอนเจรจาขอลดดอกเบี้ย “บ้านลาดกระบัง” ให้ชนะธนาคารแบบเบ็ดเสร็จ

- กลยุทธ์ขั้นสูง: สำหรับ “นักลงทุน” ที่ปล่อยเช่า บ้านลาดกระบัง

- 3 ข้อควรระวัง ที่หลายคนมักพลาดเมื่อเจรจาเรื่องดอกเบี้ยบ้าน

- บทสรุป

เจรจาขอลดดอกเบี้ย หรือ รีเทนชัน สำหรับ บ้านลาดกระบัง อย่างไรให้ชนะธนาคาร

สำหรับผู้ที่ถือครองกรรมสิทธิ์อสังหาริมทรัพย์ในทำเลศักยภาพสูงอย่าง “บ้านลาดกระบัง” ไม่ว่าจะเพื่ออยู่อาศัยหรือต่อยอดการลงทุน จุดเปลี่ยนสำคัญที่หลีกเลี่ยงไม่ได้เมื่อผ่านพ้น 3 ปีแรก คือการสิ้นสุดมาตรการดอกเบี้ยคงที่ ซึ่งจะทำให้ภาระการผ่อนชำระดีดตัวขึ้นอย่างมีนัยสำคัญตามอัตราดอกเบี้ยลอยตัว การละเลยและยอมผ่อนชำระด้วยอัตราดอกเบี้ยที่สูงขึ้นอย่างต่อเนื่องนั้น นับเป็นการสูญเสียผลประโยชน์และโอกาสในการบริหารจัดการความมั่งคั่งทางการเงินอย่างมหาศาล

บทความนี้จะมาเจาะลึกเทคนิคการเจรจาขอลดอัตราดอกเบี้ย (หรือที่ในวงการเรียกว่า การทำรีเทนชัน) อย่างไรให้คุณถือไพ่เหนือกว่าธนาคาร และสามารถประหยัดเงินหลักแสนไปจนถึงหลักล้านบาท เพื่อนำไปต่อยอดความมั่งคั่งในอนาคตได้อย่างชาญฉลาด

ทำความเข้าใจ การทำรีเทนชัน คืออะไร และทำไมจึงสำคัญ?

การทำ รีเทนชัน คือ การเข้าไปเจรจากับธนาคารเดิมที่คุณกำลังผ่อนชำระสินเชื่อบ้านอยู่ เพื่อขอปรับลดอัตราดอกเบี้ยให้ต่ำลง โดยมักจะทำได้เมื่อผ่อนชำระครบกำหนดตามสัญญา (ส่วนใหญ่คือ 36 เดือน หรือ 3 ปี) การดำเนินการนี้แตกต่างจากการย้ายธนาคาร (หรือรีไฟแนนซ์) ตรงที่คุณไม่ต้องเสียเวลาประเมินราคาหลักทรัพย์ใหม่ ไม่ต้องเตรียมเอกสารรายได้ใหม่ทั้งหมด และที่สำคัญคือ ประหยัดค่าธรรมเนียม ได้อย่างมหาศาล

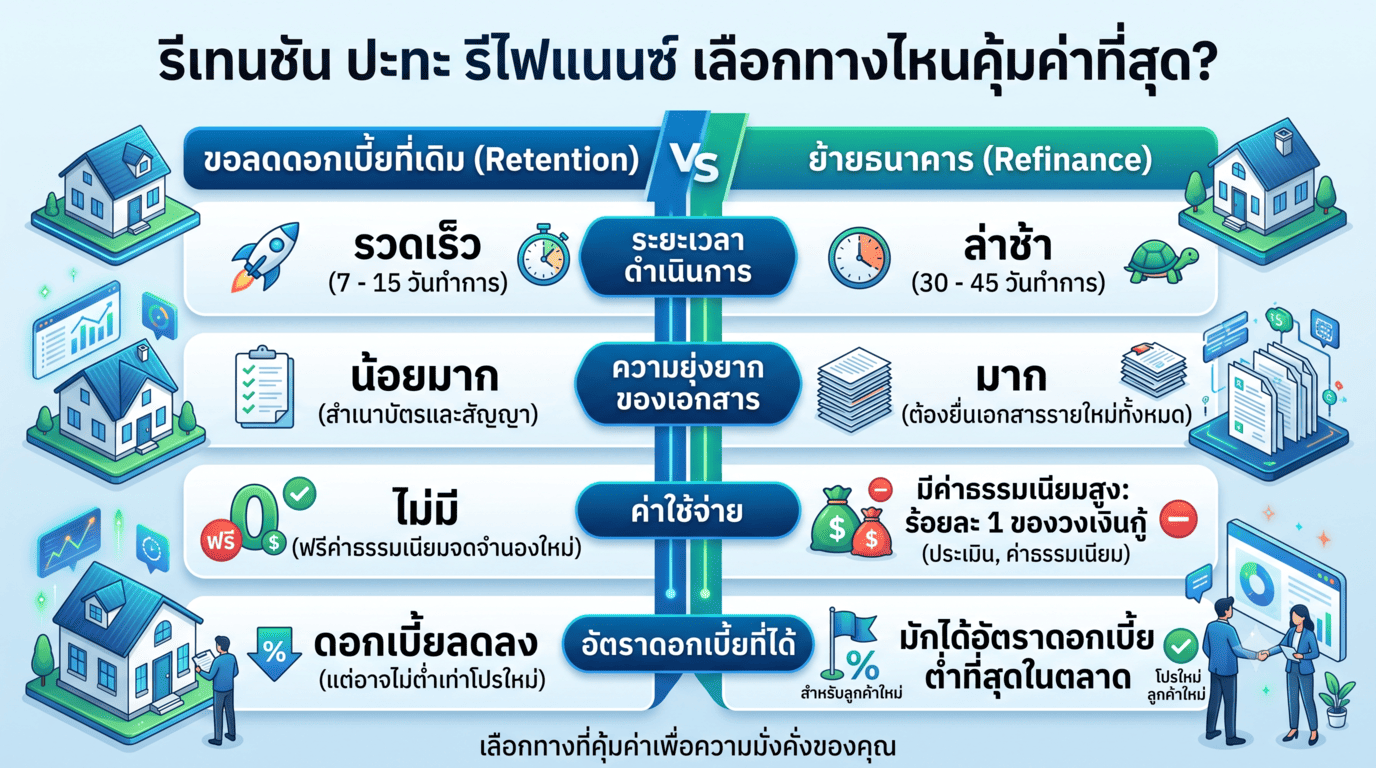

เปรียบเทียบให้เห็นภาพ: ขอลดดอกเบี้ยที่เดิม VS ย้ายธนาคารใหม่

เพื่อความชัดเจนในการตัดสินใจ ลองพิจารณาตารางเปรียบเทียบด้านล่างนี้:

| ปัจจัยในการพิจารณา | การขอลดดอกเบี้ยกับธนาคารเดิม (รีเทนชัน) | การย้ายไปธนาคารใหม่ (รีไฟแนนซ์) |

| ระยะเวลาดำเนินการ | รวดเร็ว (ใช้ระยะเวลาดำเนินการเบ็ดเสร็จเพียง 7-15 วันทำการ) | ล่าช้า (ใดยจะใช้ระยะเวลาทั้งสิ้นประมาณ 30 – 45 วันทำการ) |

| ความยุ่งยากของเอกสาร | น้อยมาก (ใช้เพียงสำเนาบัตรประชาชนและสัญญา) | มาก (ต้องยื่นเอกสารรายได้ใหม่ทั้งหมด) |

| ค่าธรรมเนียมจดจำนอง | ไม่มี | ต้องจ่ายร้อยละ 1 ของวงเงินกู้ (หากไม่มีโปรโมชัน) |

| อัตราดอกเบี้ยที่ได้ | ลดลงแต่อาจไม่ต่ำเท่าโปรโมชันดึงดูดลูกค้าใหม่ | มักจะได้อัตราดอกเบี้ยเริ่มต้นที่ต่ำที่สุดในตลาด |

จากตารางจะเห็นได้ว่า แม้การย้ายธนาคารอาจให้ตัวเลขดอกเบี้ยที่ต่ำกว่า แต่เมื่อคำนวณรวมกับค่าใช้จ่ายแฝงและเวลาที่เสียไป การเจรจาขอลดดอกเบี้ยกับธนาคารเดิมมักจะเป็นทางเลือกที่ คุ้มค่าและคล่องตัวกว่า สำหรับนักลงทุนและเจ้าของบ้านส่วนใหญ่

“กำลังมองหาที่ดินโซนนี้อยู่ใช่ไหม? คลิกดูรายการทรัพย์แนะนำในกรุงเทพ”

ทำไม “บ้านลาดกระบัง” ถึงเป็นทำเลทองที่ธนาคารไม่อยากเสียคุณไป?

ก่อนที่คุณจะเดินเข้าไปเจรจา คุณต้องรู้ก่อนว่าคุณกำลังถือทรัพย์สินที่มีมูลค่าสูงอยู่ในมือ บ้านลาดกระบัง ไม่ใช่แค่ที่อยู่อาศัยแถบชานเมืองอีกต่อไป แต่คือ “ศูนย์กลางด้านโลจิสติกส์และการอยู่อาศัยระดับพรีเมียม” ของฝั่งตะวันออก

-

ศักยภาพของทำเล (ความเจริญที่จับต้องได้): การตั้งอยู่ใกล้ท่าอากาศยานนานาชาติ การเชื่อมต่อกับถนนมอเตอร์เวย์และเส้นทางรถไฟฟ้าเชื่อมท่าอากาศยาน ทำให้ที่ดินในย่านนี้มีอัตราการเติบโตของราคา (แคปปิตอลเกน) สูงขึ้นอย่างต่อเนื่องทุกปี

-

มูลค่าทรัพย์สินที่มั่นคง: ปัจจุบัน โครงการ บ้านลาดกระบัง ประเภทบ้านเดี่ยวขนาดเริ่มต้นที่ 50 ตารางวา มีราคาซื้อขายกันตั้งแต่ 5,000,000 บาท ไปจนถึง 15,000,000 บาท ขึ้นไป ซึ่งเป็นกลุ่มลูกค้าเกรดพรีเมียมที่ธนาคารต้องการรักษาไว้ในพอร์ตสินเชื่อ

-

สภาพคล่องสูง: หากปล่อยเช่าหรือขายต่อ ทำเลนี้มีความต้องการจากผู้บริหารสายการบิน วิศวกร และผู้เชี่ยวชาญชาวต่างชาติอยู่ตลอดเวลา

ข้อได้เปรียบของคุณ: ธนาคารทราบดีว่าหลักประกันของคุณมีมูลค่าสูงขึ้นและมีความเสี่ยงต่ำ ดังนั้น หากคุณมีประวัติการผ่อนชำระที่ดี ธนาคารย่อมไม่อยากให้คุณย้ายหนี้ก้อนนี้ (ซึ่งสร้างกำไรให้พวกเขา) ไปยังสถาบันการเงินคู่แข่งอย่างแน่นอน

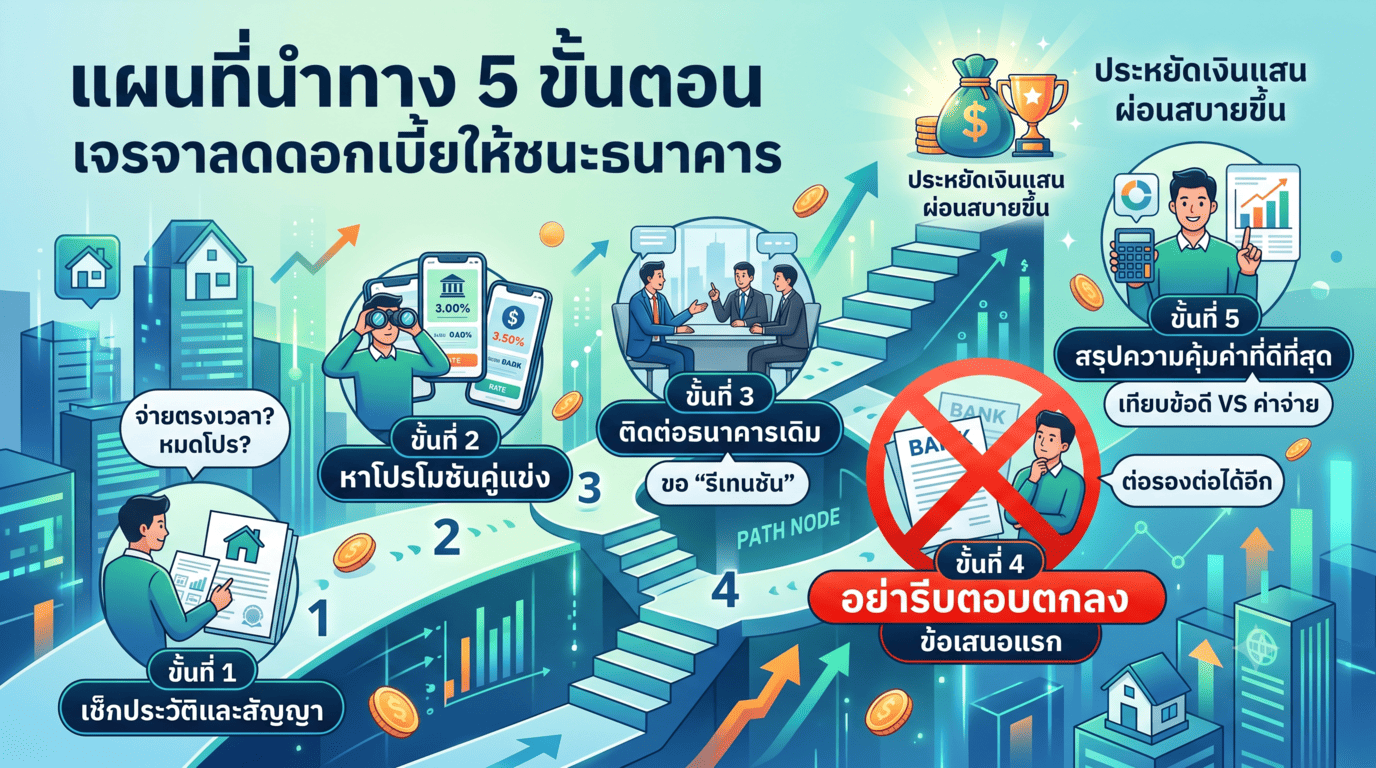

5 ขั้นตอนเจรจาขอลดดอกเบี้ย “บ้านลาดกระบัง” ให้ชนะธนาคารแบบเบ็ดเสร็จ

เพื่อให้คุณได้รับข้อเสนอที่ดีที่สุด นี่คือคู่มือและขั้นตอนเชิงลึกที่คุณสามารถนำไปปฏิบัติตามได้ทันที

1. สำรวจเงื่อนไขสัญญากู้และประวัติเครดิตส่วนบุคคล

ก้าวแรกก่อนเริ่มต้นการเจรจา คือการนำสัญญาฉบับปัจจุบันมาตรวจสอบข้อกำหนดอย่างละเอียด โดยหลักเกณฑ์มาตรฐานทั่วไป ผู้กู้จะต้องผ่านเงื่อนไขการผ่อนชำระมาแล้วอย่างน้อย 3 ปี (หรืออ้างอิงตามระยะเวลาที่ระบุในสัญญา) และเงื่อนไขสำคัญที่ขาดไม่ได้คือ ต้องมีวินัยทางการเงินที่สม่ำเสมอ ไร้ประวัติการผิดนัดชำระหรือจ่ายล่าช้า เนื่องจาก “ประวัติเครดิตที่ขาวสะอาด” คืออำนาจต่อรองที่ได้เปรียบและทรงประสิทธิภาพที่สุดในการเจรจาขอสินเชื่อใหม่

2. ทำการบ้าน สอดแนม “โปรโมชันคู่แข่ง” เพื่อใช้เป็นไพ่ต่อรอง

อย่าเดินเข้าไปหาธนาคารด้วยมือเปล่า คุณต้องสำรวจตลาดก่อนว่า ปัจจุบันธนาคารอื่นๆ มีข้อเสนอสำหรับลูกค้าย้ายค่ายอยู่ที่เท่าไร ตัวอย่างเช่น หากดอกเบี้ยปัจจุบันของคุณลอยตัวอยู่ที่ร้อยละ 5.50 แต่ธนาคารคู่แข่งมีข้อเสนออยู่ที่ร้อยละ 2.90 ให้จดข้อมูลนี้ไว้พร้อมชื่อแคมเปญ เพื่อนำไปใช้ประกอบการอ้างอิง

-

เคล็ดลับ: ให้มองหาอัตราดอกเบี้ยเฉลี่ย 3 ปีแรกของคู่แข่ง ไม่ใช่แค่มองตัวเลขโปรโมชันในปีแรกปีเดียว เพื่อให้การเปรียบเทียบมีความสมเหตุสมผลที่สุด

3. ติดต่อธนาคารและเปิดฉากการเจรจาอย่างเป็นมืออาชีพ

เมื่อข้อมูลพร้อม ให้ติดต่อสาขาที่คุณใช้บริการ หรือศูนย์บริการลูกค้าของธนาคารนั้นๆ แจ้งความประสงค์อย่างชัดเจนว่า “ต้องการขอพิจารณาปรับลดอัตราดอกเบี้ยบ้าน เนื่องจากผ่อนชำระครบกำหนด 3 ปีแล้ว”

สคริปต์ตัวอย่างในการเจรจา:

“สวัสดีครับ ผมเป็นลูกค้าสินเชื่อบ้านที่ผ่อนชำระตรงเวลามาตลอด 3 ปี ตอนนี้ครบกำหนดตามสัญญาแล้ว จึงอยากขอพิจารณาปรับลดอัตราดอกเบี้ยครับ ปัจจุบันผมได้รับข้อเสนอจากธนาคารคู่แข่งที่อัตราเฉลี่ยร้อยละ 3.00 ต่อปี ไม่ทราบว่าทางธนาคารเดิมสามารถมอบแคมเปญพิเศษที่ใกล้เคียงกัน เพื่อให้ผมเป็นลูกค้าที่นี่ต่อไปได้หรือไม่ครับ”

การพูดคุยด้วยน้ำเสียงสุภาพแต่หนักแน่น พร้อมตัวเลขเปรียบเทียบที่ชัดเจน จะทำให้เจ้าหน้าที่ทราบทันทีว่าคุณทำการบ้านมาดีและพร้อมที่จะย้ายจริงหากไม่ได้ข้อเสนอที่น่าพอใจ

4. ประเมินข้อเสนอที่ได้รับ และอย่าเพิ่งตอบตกลงในครั้งแรก

ปกติแล้ว เจ้าหน้าที่จะใช้เวลาพิจารณาและติดต่อกลับมาพร้อมอัตราดอกเบี้ยใหม่ ซึ่งมักจะลดลงจากเดิม แต่อาจจะยังไม่ต่ำเท่ากับโปรโมชันของคู่แข่ง (เช่น เสนอมาที่ร้อยละ 3.50)

ณ จุดนี้ คุณมีสิทธิ์ที่จะ ต่อรองเพิ่ม โดยอาจจะถามถึงแคมเปญพิเศษสำหรับลูกค้าชั้นดี หรือการทำประกันชีวิตคุ้มครองวงเงินสินเชื่อเพิ่มเติมเล็กน้อยเพื่อแลกกับส่วนลดดอกเบี้ยที่มากขึ้น (หากคำนวณแล้วคุ้มค่า)

5. คำนวณความคุ้มค่าขั้นสุดท้ายด้วยตัวเลขที่ชัดเจน

ก่อนตัดสินใจเซ็นสัญญา ให้คำนวณผลประหยัดที่จะเกิดขึ้นจริง สมมติว่าคุณมียอดหนี้ บ้านลาดกระบัง คงเหลือที่ 5,000,000 บาท

-

กรณีไม่เจรจา: ดอกเบี้ยร้อยละ 5.50 = ต้องจ่ายดอกเบี้ยปีละประมาณ 275,000 บาท

-

กรณีเจรจาสำเร็จ: ดอกเบี้ยลดลงเหลือร้อยละ 3.20 = จ่ายดอกเบี้ยปีละประมาณ 160,000 บาท

เท่ากับว่าการเสียเวลาพูดคุยเพียงไม่กี่นาที สามารถประหยัดเงินในกระเป๋าคุณได้ถึง 115,000 บาท ต่อปี หรือเกือบ 345,000 บาท ในช่วงเวลา 3 ปีถัดไป!

กลยุทธ์ขั้นสูง: สำหรับ “นักลงทุน” ที่ปล่อยเช่า บ้านลาดกระบัง

หากคุณเป็นนักลงทุนที่ซื้อ บ้านลาดกระบัง ไว้เพื่อปล่อยเช่า การขอลดดอกเบี้ยไม่ได้เป็นเพียงการลดรายจ่าย แต่คือการ เพิ่มกระแสเงินสด (แคชโฟลว์) ให้กับพอร์ตการลงทุนของคุณอย่างมหาศาล

เมื่ออัตราดอกเบี้ยลดลง ค่างวดที่คุณต้องผ่อนชำระต่อเดือนจะลดลงตามไปด้วย ในขณะที่ค่าเช่าที่คุณเก็บได้รายเดือนยังคงเท่าเดิม (หรืออาจปรับเพิ่มขึ้นตามอัตราเงินเฟ้อ) ส่วนต่างตรงนี้คือ “กำไรสุทธิ” ที่เพิ่มขึ้นในทุกๆ เดือนโดยที่คุณไม่ต้องลงทุนอะไรเพิ่มเลย

-

คำแนะนำเพิ่มเติม: ให้นำเงินส่วนต่างที่ประหยัดได้จากดอกเบี้ย ไปโปะเงินต้นเพิ่ม (หากสัญญาอนุญาตโดยไม่เสียค่าปรับ) วิธีนี้จะทำให้เงินต้นลดลงอย่างรวดเร็ว และทำให้รอบการเจรจาลดดอกเบี้ยในอีก 3 ปีข้างหน้า คุณจะเหลือภาระหนี้น้อยลงจนน่าตกใจ

3 ข้อควรระวัง ที่หลายคนมักพลาดเมื่อเจรจาเรื่องดอกเบี้ยบ้าน

แม้การเจรจาจะดูเป็นเรื่องง่าย แต่ขอเตือนให้คุณระวังหลุมพรางเหล่านี้ให้ดี:

-

การเผลอเซ็นสัญญาที่ผูกมัดยาวนานขึ้น: ธนาคารบางแห่งอาจเสนออัตราดอกเบี้ยที่ต่ำมาก แต่แลกมาด้วยเงื่อนไขห้ามปิดบัญชีหรือห้ามย้ายธนาคารเป็นเวลา 5 ปี ซึ่งอาจทำให้คุณเสียโอกาสหากในอนาคตตลาดมีการปรับลดอัตราดอกเบี้ยครั้งใหญ่

-

การลืมตรวจสอบคำว่า “MRR” (อัตราดอกเบี้ยลูกค้ารายย่อยชั้นดี): ข้อเสนอที่บอกว่าลดดอกเบี้ยให้ อาจเป็นการอ้างอิงกับอัตราลอยตัวที่ธนาคารเพิ่งประกาศปรับขึ้น คุณต้องนำตัวเลขมาลบกันให้เห็น “อัตราดอกเบี้ยสุทธิ” ที่คุณต้องจ่ายจริงเสมอ

-

การมองข้ามค่าธรรมเนียมแอบแฝง: บางครั้งการปรับโครงสร้างเพื่อลดดอกเบี้ยอาจมีค่าธรรมเนียมการจัดการเล็กๆ น้อยๆ คุณต้องสอบถามให้ชัดเจนว่ามีค่าใช้จ่ายส่วนนี้หรือไม่ เพื่อนำมาหักล้างกับผลประหยัดที่จะได้รับ

💎 ทรัพย์ศักยภาพ น่าลงทุน โซนกรุงเทพ

บทสรุป: เปลี่ยนภาระให้เป็นความมั่งคั่ง เริ่มต้นได้วันนี้

การเป็นเจ้าของ บ้านลาดกระบัง ถือเป็นการลงทุนในทำเลแห่งอนาคตที่คุ้มค่า แต่ความคุ้มค่านั้นจะสมบูรณ์แบบไม่ได้เลย หากคุณปล่อยให้ธนาคารกัดกินผลกำไรของคุณผ่านอัตราดอกเบี้ยที่สูงเกินความจำเป็น

การเจรจาขอลดดอกเบี้ย หรือ การทำรีเทนชัน ไม่ใช่การไปขอร้อง หรือเป็นเรื่องที่ต้องน่าอาย แต่มันคือ “สิทธิอันชอบธรรม” ของลูกหนี้ชั้นดี และเป็นการบริหารจัดการเงินส่วนบุคคลขั้นพื้นฐานที่ผู้มีความมั่งคั่งทุกคนพึงกระทำ จงเตรียมข้อมูลให้พร้อม สื่อสารอย่างมั่นใจ และใช้ศักยภาพของตัวทรัพย์สินเป็นเครื่องต่อรอง

อย่าลืมนำสัญญากู้บ้านของคุณมาตรวจสอบดูตั้งแต่วันนี้ ว่าถึงเวลาที่คุณต้องยกหูโทรศัพท์เพื่อรักษาสิทธิประโยชน์และเงินหลักแสนของคุณแล้วหรือยัง?

แหล่งข้อมูลอ้างอิง

-

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ (รายงานสถานการณ์ตลาดที่อยู่อาศัยและการเติบโตของทำเลกรุงเทพมหานครฝั่งตะวันออก)

-

ธนาคารแห่งประเทศไทย (ฐานข้อมูลอัตราดอกเบี้ยเงินให้สินเชื่ออ้างอิงของธนาคารพาณิชย์)

-

สมาคมสินเชื่อที่อยู่อาศัย (แนวทางการพิจารณาสินเชื่อและการเจรจาปรับลดอัตราดอกเบี้ยสำหรับลูกค้ารายย่อย)

หากคุณกำลังมองหาตัวแทนอสังหาริมทรัพย์ที่ให้บริการอย่างครบวงจร เราพร้อมเป็นผู้ช่วยส่วนตัวในการดูแลการลงทุนของคุณให้เป็นไปอย่างราบรื่น ปลอดภัย และเกิดความคุ้มค่าสูงสุด

บริการของเราครอบคลุม:

-

รับฝากขายอสังหาริมทรัพย์ทุกประเภท

-

บริการจำนอง

-

บริการขายฝาก

ด้วยทีมงานมืออาชีพ เรามุ่งมั่นให้บริการแบบเบ็ดเสร็จและดูแลลูกค้าอย่างใกล้ชิดในทุกรายละเอียด พร้อมให้คำปรึกษาอย่างตรงไปตรงมาและโปร่งใส เพื่อความสบายใจและความสำเร็จในการลงทุนของคุณ

ช่องทางการติดต่อ:

-

📞 โทรศัพท์: 064-169-8979 (คุณเบียร์)

-

💬 LINE ID: @ksmyhome

-

📧 Email: info@ksmyhome.com

⚠️ ข้อจำกัดความรับผิดชอบ (Disclaimer):

บทความนี้จัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ความรู้และเป็นข้อมูลเบื้องต้นสำหรับการศึกษาเท่านั้น มิใช่คำแนะนำทางการเงินหรือข้อเสนอแนะทางกฎหมายโดยตรง การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลเพิ่มเติมและประเมินความเสี่ยงด้วยตนเอง

เนื่องจากข้อมูลราคา ผังเมือง หรือข้อกำหนดทางกฎหมาย อาจมีการเปลี่ยนแปลงตามกาลเวลาและระเบียบของทางราชการ ผู้สนใจควรตรวจสอบข้อมูลล่าสุดกับหน่วยงานที่เกี่ยวข้อง (เช่น กรมที่ดิน หรือ สำนักงานเขต) ก่อนทำการตัดสินใจ ทั้งนี้ ทางเว็บไซต์ขอสงวนสิทธิ์ในการรับผิดชอบต่อความเสียหายใดๆ ที่อาจเกิดขึ้นจากการนำข้อมูลในบทความนี้ไปใช้อ้างอิง

บทความเกี่ยวข้อง