สารบัญเนื้อหา

- บทนำ

- ทำไม “บ้านสุพรรณบุรี” จึงเป็นทำเลทองสำหรับการใช้ชีวิตวัยเกษียณ?

- กฎเหล็กและเงื่อนไขของสถาบันการเงินที่วัยเกษียณต้องรู้

- กู้เดี่ยว เพื่อซื้อ “บ้านสุพรรณบุรี”: อิสระทางการเงินที่มาพร้อมความท้าทาย

- กู้ร่วม: ทางออกยอดฮิตสำหรับการมี “บ้านสุพรรณบุรี” แบบไร้รอยต่อ

- เปรียบเทียบชัดๆ: กู้เดี่ยว หรือ กู้ร่วม ทางเลือกไหนที่ใช่สำหรับคุณ?

- เคล็ดลับ: การเตรียมตัวก่อนยื่นกู้ให้ผ่านฉลุย

- บทสรุป

ซื้อ “บ้านสุพรรณบุรี” วัยเกษียณ: กู้ร่วม หรือ กู้เดี่ยว ทางเลือกไหนตอบโจทย์ที่สุด?

การก้าวเข้าสู่วัยเกษียณไม่ใช่เพียงการหยุดพักจากการทำงานหนักมาทั้งชีวิต แต่คือจุดเริ่มต้นของบทใหม่ที่ต้องการความสงบ ความมั่นคง และคุณภาพชีวิตที่ดีที่สุด หนึ่งในเป้าหมายสูงสุดของหลายคนในวัยนี้คือการมีบ้านพักอาศัยที่ตอบโจทย์ทั้งด้านสุขภาพ สิ่งแวดล้อม และความคุ้มค่าทางการลงทุน ซึ่งในปัจจุบัน บ้านสุพรรณบุรี กำลังกลายเป็นหมุดหมายสำคัญที่นักลงทุนและผู้ที่วางแผนเกษียณต่างจับตามอง

ด้วยทำเลที่ตั้งที่อยู่ไม่ไกลจากเมืองหลวง ใช้เวลาเดินทางเพียงไม่นาน มีความอุดมสมบูรณ์ทางธรรมชาติ อีกทั้งราคาอสังหาริมทรัพย์และค่าครองชีพยังอยู่ในระดับที่จับต้องได้ ทำให้การตัดสินใจซื้อ บ้านสุพรรณบุรี เป็นทางเลือกที่ชาญฉลาด อย่างไรก็ตาม ความท้าทายสำคัญสำหรับวัยใกล้เกษียณ (อายุระหว่าง 50 ถึง 60 ปี) คือเรื่องของการขอสินเชื่อเพื่อที่อยู่อาศัย บทความนี้จะพาทุกท่านไปเจาะลึกวิเคราะห์อย่างรอบด้านว่าระหว่าง “การกู้เดี่ยว” และ “การกู้ร่วม” ทางเลือกใดที่จะสร้างความมั่นคงและตอบโจทย์สถานะทางการเงินของคุณมากที่สุด

ทำไม “บ้านสุพรรณบุรี” จึงเป็นทำเลทองสำหรับการใช้ชีวิตวัยเกษียณ?

ก่อนที่เราจะเจาะลึกถึงกลยุทธ์ด้านสินเชื่อ เราต้องเข้าใจก่อนว่าทำไมทำเลนี้จึงมีความน่าสนใจในมุมมองของการลงทุนระยะยาวและคุณภาพชีวิต

-

ราคาและสัดส่วนพื้นที่ที่คุ้มค่า: เมื่อเปรียบเทียบกับเมืองหลวงหรือจังหวัดปริมณฑล การซื้อ บ้านสุพรรณบุรี มอบความคุ้มค่าอย่างเห็นได้ชัด คุณสามารถเป็นเจ้าของบ้านเดี่ยวพร้อมที่ดินขนาด 50 ถึง 100 ตารางวา ในราคาเริ่มต้นเพียง 2,500,000 ถึง 5,000,000 บาท ซึ่งพื้นที่ระดับนี้เอื้อต่อการจัดสวน ปลูกต้นไม้ หรือปรับปรุงพื้นที่ให้รองรับการใช้ชีวิตของผู้สูงอายุ

-

โครงสร้างพื้นฐานด้านสาธารณสุข: ปัจจัยสำคัญที่สุดสำหรับวัยเกษียณคือการเข้าถึงการแพทย์ที่ได้มาตรฐาน จังหวัดนี้มีโรงพยาบาลศูนย์ขนาดใหญ่และคลินิกเฉพาะทางที่เพียบพร้อม ทำให้ผู้อยู่อาศัยและลูกหลานหมดความกังวลเรื่องการดูแลสุขภาพในยามฉุกเฉิน

-

สภาพแวดล้อมที่ปราศจากมลพิษ: การหลีกหนีจากฝุ่นควันและความแออัดมาสู่พื้นที่ที่มีอากาศบริสุทธิ์ ช่วยลดความเครียดและส่งเสริมสุขภาพกายและใจให้แข็งแรงในระยะยาว

“กำลังมองหาที่ดินโซนนี้อยู่ใช่ไหม? คลิกดูรายการทรัพย์แนะนำในสุพรรณบุรี”

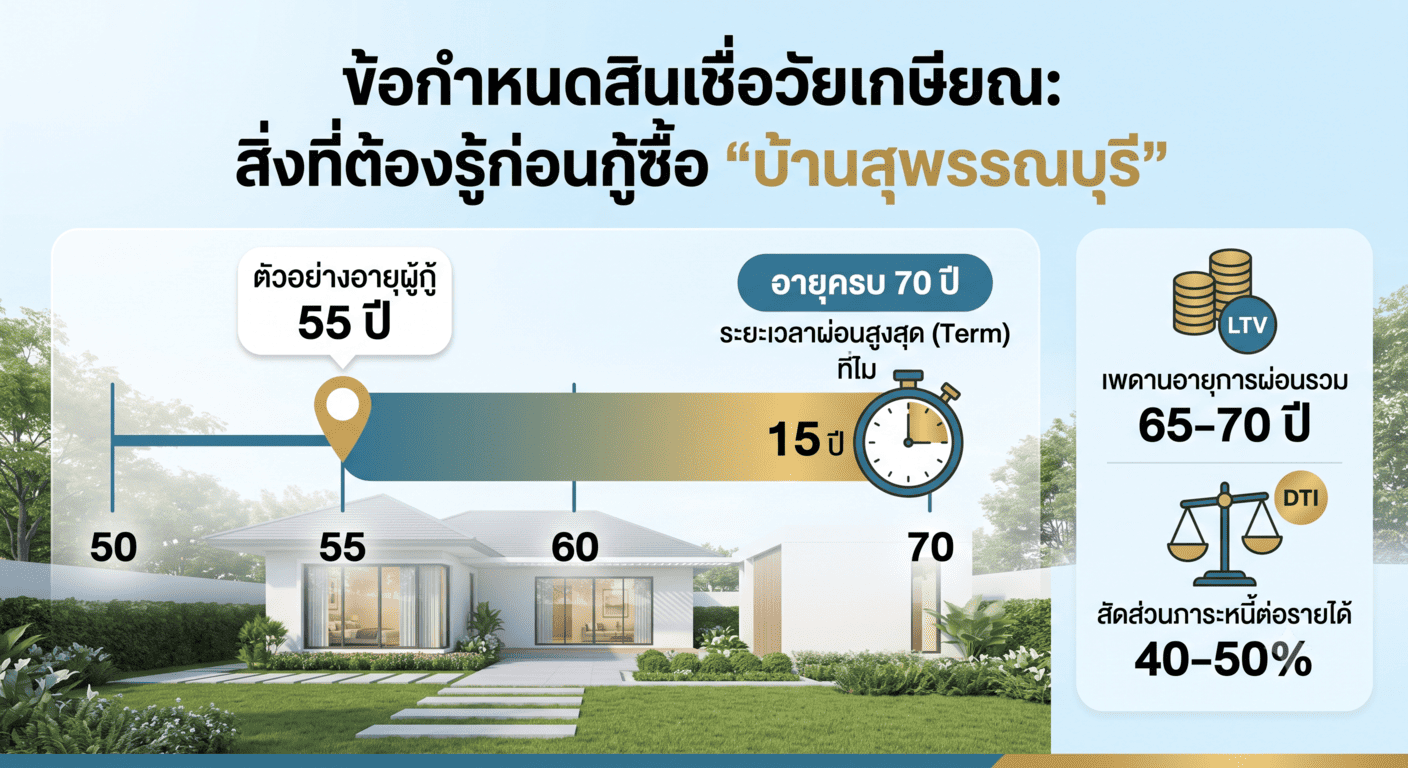

กฎเหล็กและเงื่อนไขของสถาบันการเงินที่วัยเกษียณต้องรู้

สถาบันการเงินส่วนใหญ่มีข้อกำหนดที่เข้มงวดเกี่ยวกับการปล่อยสินเชื่อที่อยู่อาศัยให้กับผู้ที่มีอายุมาก โดยมีเงื่อนไขสำคัญที่ต้องนำมาประเมินดังนี้:

-

เพดานอายุสูงสุดของผู้กู้: โดยทั่วไปสถาบันการเงินจะกำหนดให้ระยะเวลาผ่อนชำระเมื่อรวมกับอายุของผู้กู้แล้ว ต้องไม่เกิน 65 ถึง 70 ปี

-

ระยะเวลาในการผ่อนชำระ: หากคุณเริ่มต้นยื่นกู้ในวัย 55 ปี คุณอาจมีระยะเวลาผ่อนชำระสูงสุดเพียง 10 ถึง 15 ปีเท่านั้น ซึ่งระยะเวลาที่สั้นลงจะส่งผลให้ค่างวดในแต่ละเดือนสูงขึ้นอย่างหลีกเลี่ยงไม่ได้

-

สัดส่วนภาระหนี้ต่อรายได้: สถาบันการเงินมักจะพิจารณาให้ภาระหนี้รวมต่อเดือนต้องไม่เกิน 40 ถึง 50 เปอร์เซ็นต์ ของรายได้สุทธิ

เงื่อนไขเหล่านี้คือจุดเปลี่ยนสำคัญที่ทำให้ผู้ที่ต้องการซื้อ บ้านสุพรรณบุรี ต้องเลือกระหว่างการยื่นเรื่องเพียงคนเดียว หรือดึงบุคคลอื่นเข้ามาช่วยรับภาระ

กู้เดี่ยว เพื่อซื้อ “บ้านสุพรรณบุรี”: อิสระทางการเงินที่มาพร้อมความท้าทาย

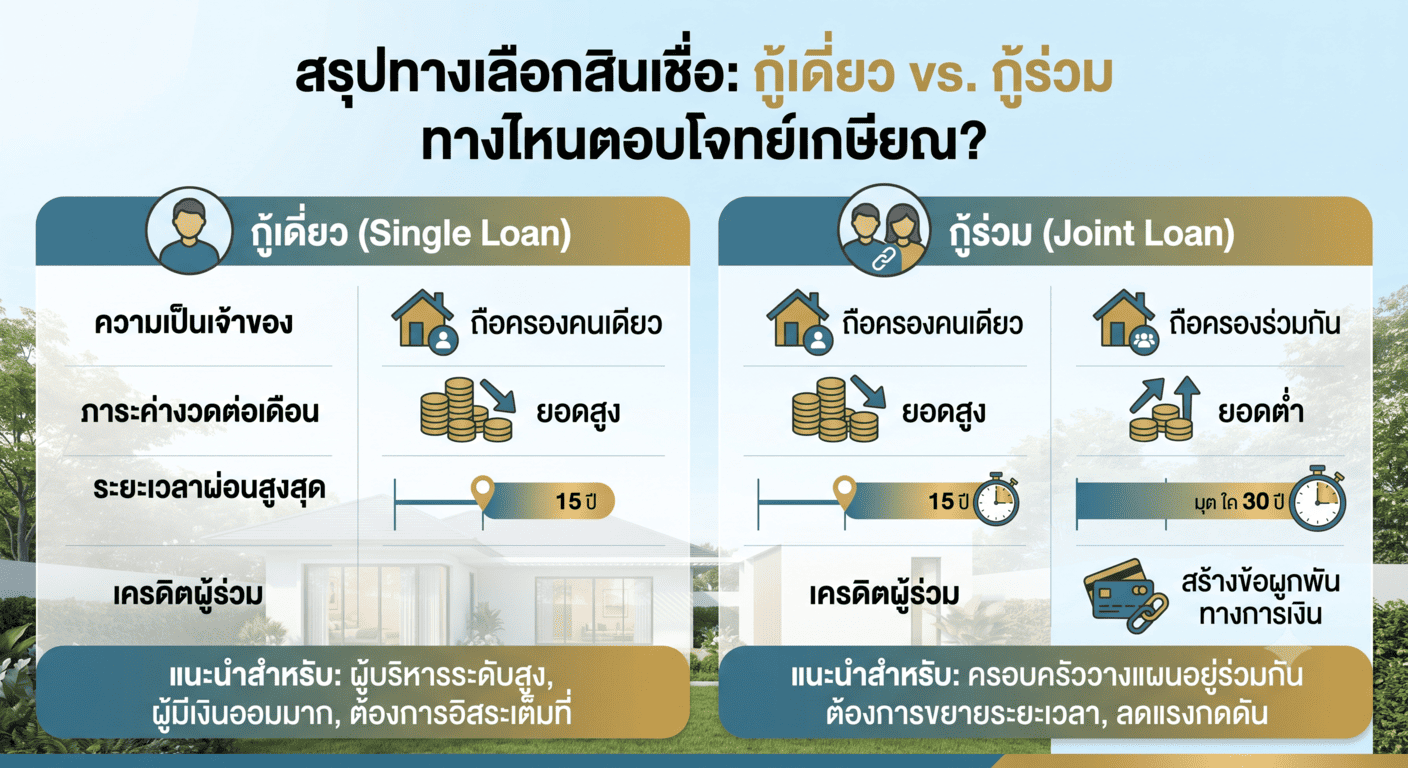

การกู้เดี่ยวคือการที่คุณใช้เครดิตและรายได้ของตนเองเพียงผู้เดียวในการขอสินเชื่อ ทางเลือกนี้เหมาะสำหรับกลุ่มผู้บริหารระดับสูง เจ้าของกิจการ หรือผู้ที่มีฐานรายได้ต่อเดือนสูงและมีความมั่นคงทางการเงินในระดับที่สถาบันการเงินยอมรับ

ข้อดีของการกู้เดี่ยว

-

กรรมสิทธิ์โดยสมบูรณ์เบ็ดเสร็จ: คุณคือเจ้าของกรรมสิทธิ์ใน บ้านสุพรรณบุรี แต่เพียงผู้เดียว ทำให้การตัดสินใจในอนาคต เช่น การขายต่อ การรีไฟแนนซ์ หรือการส่งมอบเป็นมรดก สามารถทำได้อย่างอิสระโดยไม่ต้องรอความยินยอมจากผู้อื่น

-

ไม่สร้างภาระผูกพันแก่ลูกหลาน: เป็นการรักษาสถานะทางการเงินของบุตรหลานให้เป็นอิสระ พวกเขาสามารถนำเครดิตของตนเองไปใช้สร้างครอบครัวหรือลงทุนในอนาคตของตนเองได้เต็มที่

-

กระบวนการตัดสินใจรวดเร็ว: การเตรียมเอกสารและการอนุมัติมักจะตรงไปตรงมา ไม่ต้องตรวจสอบประวัติทางการเงินของบุคคลที่สอง ทำให้ขั้นตอนต่างๆ รวดเร็วกว่า

ข้อจำกัดที่ต้องระวัง

-

ค่างวดรายเดือนที่สูงมาก: ดังที่กล่าวไปข้างต้น ด้วยระยะเวลาผ่อนชำระที่ถูกบีบให้เหลือเพียง 10 ถึง 15 ปี ยอดผ่อนชำระต่อเดือนจะสูงกว่าปกติ ตัวอย่างเช่น การขอสินเชื่อวงเงิน 3,000,000 บาท ระยะเวลาผ่อน 10 ปี อาจต้องผ่อนชำระสูงถึงประมาณ 30,000 บาทต่อเดือน

-

ความเสี่ยงด้านสภาพคล่อง: หากรายได้หลักหลังเกษียณ (เช่น เงินบำนาญ หรือผลตอบแทนจากการลงทุน) ไม่เป็นไปตามเป้าหมาย ภาระหนี้ก้อนใหญ่นี้อาจส่งผลกระทบโดยตรงต่อคุณภาพชีวิตประจำวัน

กู้ร่วม: ทางออกยอดฮิตสำหรับการมี “บ้านสุพรรณบุรี” แบบไร้รอยต่อ

เมื่อข้อจำกัดด้านอายุเป็นอุปสรรค การกู้ร่วมโดยเฉพาะการให้บุตรหลานสายเลือดเดียวกันที่มีรายได้ประจำมาร่วมรับภาระหนี้ จึงเป็นทางเลือกที่ได้รับความนิยมสูงสุดสำหรับวัยใกล้เกษียณที่ต้องการย้ายมาปักหลักที่ บ้านสุพรรณบุรี

ข้อดีของการกู้ร่วม

-

ยืดระยะเวลาการผ่อนชำระได้สูงสุด: สถาบันการเงินจะพิจารณาระยะเวลาการกู้จากผู้กู้ที่มีอายุน้อยกว่าเป็นหลัก หากลูกหลานของคุณมีอายุ 30 ปี สัญญาเงินกู้อาจถูกยืดออกไปได้สูงสุดถึง 30 ปีเต็ม

-

แบ่งเบาภาระค่างวดต่อเดือน: เมื่อระยะเวลาผ่อนยาวขึ้น ยอดชำระต่อเดือนจะลดลงอย่างมีนัยสำคัญ จากหลักหลายหมื่นบาทอาจเหลือเพียง 12,000 ถึง 15,000 บาทต่อเดือน ทำให้สภาพคล่องทางการเงินในวัยเกษียณมีความยืดหยุ่นสูงขึ้น

-

เพิ่มโอกาสในการอนุมัติวงเงินที่สูงขึ้น: การรวมรายได้ของบุคคลสองคนเข้าด้วยกัน ช่วยให้ฐานรายได้รวมสูงขึ้น ส่งผลให้คุณสามารถเลือกซื้อ บ้านสุพรรณบุรี ในโครงการระดับพรีเมียมที่มีขนาดพื้นที่ใหญ่กว่า 80 ตารางวา หรือมีสิ่งอำนวยความสะดวกที่ตอบโจทย์วัยเกษียณได้ดียิ่งขึ้น

ข้อจำกัดที่ต้องระวัง

-

กรรมสิทธิ์ร่วมและปัญหาในอนาคต: บ้านที่ซื้อจะกลายเป็นกรรมสิทธิ์ร่วม หากในอนาคตมีความจำเป็นต้องทำธุรกรรมใดๆ จะต้องได้รับความยินยอมจากทั้งสองฝ่าย ซึ่งอาจเกิดความขัดแย้งได้หากความคิดเห็นไม่ตรงกัน

-

เครดิตของบุตรหลานถูกนำมาใช้: การกู้ร่วมจะทำให้สัดส่วนหนี้ต่อรายได้ของบุตรหลานเพิ่มขึ้น หากในอนาคตพวกเขาต้องการซื้อบ้านหรือรถยนต์ของตนเอง โอกาสในการขอสินเชื่อเพิ่มเติมอาจยากขึ้นหรือได้วงเงินลดลง

เปรียบเทียบชัดๆ: กู้เดี่ยว หรือ กู้ร่วม ทางเลือกไหนที่ใช่สำหรับคุณ?

เพื่อช่วยให้คุณวิเคราะห์ข้อมูลได้อย่างชัดเจนและตัดสินใจได้แม่นยำยิ่งขึ้น ตารางด้านล่างนี้คือบทสรุปความแตกต่างที่สำคัญในแต่ละมิติ

| มิติการพิจารณา | กรณีศึกษาการกู้เดี่ยว (อายุ 55 ปี) | กรณีศึกษาการกู้ร่วม (ผู้กู้ร่วมอายุ 30 ปี) |

| ระยะเวลาผ่อนชำระสูงสุด | 10 ถึง 15 ปี | 30 ปี |

| ภาระค่างวดต่อเดือน | สูง (สภาพคล่องต้องดีมาก) | ต่ำ (ยืดหยุ่น ปรับตัวได้ง่าย) |

| ความเป็นเจ้าของ (กรรมสิทธิ์) | ถือครองผู้เดียว ตัดสินใจง่าย | ถือครองร่วมกัน ต้องตัดสินใจร่วมกัน |

| ผลกระทบต่อเครดิตลูกหลาน | ไม่มีผลกระทบใดๆ | มีผลผูกพันทางเครดิตในระยะยาว |

| ความเหมาะสมของกลุ่มผู้ซื้อ | ผู้บริหารระดับสูง, ผู้มีเงินเก็บก้อนใหญ่ | ครอบครัวที่วางแผนอยู่ร่วมกัน, ต้องการลดความเสี่ยง |

เคล็ดลับ: การเตรียมตัวก่อนยื่นกู้ให้ผ่านฉลุย

ไม่ว่าคุณจะตัดสินใจเลือกเส้นทางใด การเตรียมตัวให้พร้อมคือหัวใจสำคัญที่จะทำให้เป้าหมายการมี บ้านสุพรรณบุรี ในฝันสำเร็จลุล่วงด้วยดี นี่คือกลยุทธ์ที่ควรเริ่มทำตั้งแต่บัดนี้

-

บริหารจัดการหนี้สินเดิมให้หมดจด: ก่อนยื่นขอสินเชื่อใหม่ ควรเคลียร์หนี้บัตรเครดิต สินเชื่อส่วนบุคคล หรือหนี้สินที่ไม่มีหลักประกันอื่นๆ ให้เหลือน้อยที่สุด เพื่อให้ตัวเลขสัดส่วนภาระหนี้ต่อรายได้อยู่ในเกณฑ์ที่สถาบันการเงินพึงพอใจ

-

เตรียมเอกสารแสดงรายได้ที่ชัดเจน: สำหรับผู้กู้วัยใกล้เกษียณ สถาบันการเงินต้องการความมั่นใจในแหล่งที่มาของรายได้ หากมีรายได้จากการลงทุน เงินปันผล ค่าเช่า หรือธุรกิจส่วนตัว ต้องมีเอกสารรับรองและการเดินบัญชีย้อนหลังอย่างน้อย 6 ถึง 12 เดือนที่แสดงผลลัพธ์สม่ำเสมอ

-

วางแผนเงินดาวน์ก้อนใหญ่: การวางเงินดาวน์ในสัดส่วน 20 ถึง 30 เปอร์เซ็นต์ ของราคาบ้าน จะช่วยลดความเสี่ยงในสายตาของสถาบันการเงิน ทำให้โอกาสได้รับการอนุมัติสูงขึ้น และยังช่วยลดยอดหนี้รวม รวมถึงลดดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญา

-

เจรจากับสถาบันการเงินหลายแห่ง: ไม่ควรยึดติดกับสถาบันการเงินเพียงแห่งเดียว ควรนำข้อมูลความต้องการซื้อ บ้านสุพรรณบุรี ไปปรึกษากับสถาบันการเงินหลายๆ แห่ง เพื่อเปรียบเทียบอัตราดอกเบี้ย โปรโมชั่น และเงื่อนไขการอนุมัติที่ดีที่สุด

-

ตรวจสอบสุขภาพของตนเองและผู้กู้ร่วม: บางสถาบันการเงินอาจบังคับหรือเสนอให้ทำประกันชีวิตคุ้มครองสินเชื่อ ซึ่งเบี้ยประกันจะอิงตามอายุและสุขภาพ การมีสุขภาพที่ดีจะช่วยให้เบี้ยประกันอยู่ในเกณฑ์ที่เหมาะสมและไม่เป็นภาระจนเกินไป

💎 ทรัพย์ศักยภาพ น่าลงทุน โซนสุพรรณบุรี

บทสรุป: ก้าวแรกสู่ชีวิตเกษียณที่สมบูรณ์แบบในสุพรรณบุรี

การตัดสินใจซื้อ บ้านสุพรรณบุรี เพื่อรองรับชีวิตหลังเกษียณ เป็นการลงทุนที่คุ้มค่าทั้งในมิติของตัวเงินและมิติของคุณภาพชีวิตจิตใจ สำหรับคำถามที่ว่าควรเลือกกู้เดี่ยวหรือกู้ร่วมนั้น ไม่มีคำตอบใดที่ถูกต้องที่สุดสำหรับทุกคน ทุกอย่างขึ้นอยู่กับบริบททางการเงิน โครงสร้างครอบครัว และแผนการในอนาคตของคุณเอง

หากคุณมีความแข็งแกร่งทางการเงิน มีเงินออมสำรองเพียงพอ และไม่ต้องการสร้างข้อผูกมัดทางเครดิตให้กับบุตรหลาน “การกู้เดี่ยว” คือการซื้ออิสรภาพที่ภาคภูมิใจ

แต่หากคุณต้องการรักษาสภาพคล่อง บริหารกระแสเงินสดรายเดือนให้ผ่อนคลาย และครอบครัวมีความเข้าใจในการวางแผนอนาคตร่วมกันอย่างชัดเจน “การกู้ร่วม” จะเป็นกลยุทธ์ที่ช่วยลดแรงกดดันและเปิดโอกาสให้คุณได้บ้านที่ตอบโจทย์ความต้องการอย่างสมบูรณ์แบบที่สุด

การซื้ออสังหาริมทรัพย์ในวัยนี้คือการซื้อความสงบสุขให้กับช่วงเวลาอันมีค่าที่สุดของชีวิต โปรดพิจารณาข้อมูลอย่างรอบคอบ ปรึกษาคนในครอบครัวอย่างเปิดเผย และวางแผนการเงินอย่างรัดกุม เพื่อให้ บ้านสุพรรณบุรี ของคุณ เป็นสถานที่ที่เต็มไปด้วยรอยยิ้ม ความอบอุ่น และความมั่นคงในทุกๆ วัน

แหล่งข้อมูลอ้างอิง

-

ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์. (2567). รายงานทิศทางตลาดที่อยู่อาศัยภาคกลางและแนวโน้มการลงทุน.

-

ธนาคารแห่งประเทศไทย. (2566). หลักเกณฑ์และข้อกำหนดการพิจารณาสินเชื่อเพื่อที่อยู่อาศัยสำหรับกลุ่มผู้สูงอายุและวัยเกษียณ.

-

สมาคมสินเชื่อที่อยู่อาศัย. (2567). คู่มือการประเมินความสามารถในการชำระหนี้และการกู้ร่วมสำหรับครอบครัว.

หากคุณกำลังมองหาตัวแทนอสังหาริมทรัพย์ที่ให้บริการอย่างครบวงจร เราพร้อมเป็นผู้ช่วยส่วนตัวในการดูแลการลงทุนของคุณให้เป็นไปอย่างราบรื่น ปลอดภัย และเกิดความคุ้มค่าสูงสุด

บริการของเราครอบคลุม:

-

รับฝากขายอสังหาริมทรัพย์ทุกประเภท

-

บริการจำนอง

-

บริการขายฝาก

ด้วยทีมงานมืออาชีพ เรามุ่งมั่นให้บริการแบบเบ็ดเสร็จและดูแลลูกค้าอย่างใกล้ชิดในทุกรายละเอียด พร้อมให้คำปรึกษาอย่างตรงไปตรงมาและโปร่งใส เพื่อความสบายใจและความสำเร็จในการลงทุนของคุณ

ช่องทางการติดต่อ:

-

📞 โทรศัพท์: 064-169-8979 (คุณเบียร์)

-

💬 LINE ID: @ksmyhome

-

📧 Email: info@ksmyhome.com

บทความเกี่ยวข้อง