กู้สหกรณ์ vs กู้ธนาคาร: ทางเลือกไหนคุ้มค่าที่สุดสำหรับข้าราชการที่มองหา “บ้านสุพรรณบุรี” เป็นของตัวเอง

การรับราชการถือเป็นอาชีพที่มีความมั่นคงสูงและเป็นที่เชิดหน้าชูตา โดยเฉพาะในจังหวัดที่มีวิถีชีวิตผูกพันกับระบบราชการอย่างสุพรรณบุรี แต่เมื่อถึงจุดหนึ่งที่ข้าราชการต้องการสร้างรากฐานที่มั่นคงอย่างแท้จริง การมองหา “บ้านสุพรรณบุรี“ สักหลังเพื่อเป็นที่อยู่อาศัย หรือเพื่อเกษียณอายุ มักจะมาพร้อมกับคำถามโลกแตกทางการเงินว่า “ควรกู้สหกรณ์ออมทรัพย์ หรือ กู้สินเชื่อบ้านจากธนาคารดีกว่ากัน?”

ในฐานะข้าราชการ คุณมี “เครดิต” ที่ดีกว่าอาชีพอื่นมาก แต่การเลือกแหล่งเงินทุนผิด อาจหมายถึงภาระดอกเบี้ยส่วนต่างหลักแสนหรือหลักล้านบาทตลอดอายุสัญญา บทความนี้จะเจาะลึกทุกมิติ เปรียบเทียบข้อดี-ข้อเสีย เพื่อให้คุณตัดสินใจเลือกบ้านในฝันโซนสุพรรณบุรีได้อย่างชาญฉลาดที่สุด

ทำความรู้จัก 2 แหล่งเงินทุนหลักสำหรับข้าราชการไทย

ก่อนจะไปดูว่าแบบไหนดีกว่า เราต้องเข้าใจกลไกของเจ้าหนี้ทั้งสองรายนี้ก่อน เพราะมีผลต่อการวางแผนซื้อ บ้านสุพรรณบุรี ของคุณโดยตรง

1. สหกรณ์ออมทรัพย์

สำหรับข้าราชการ ไม่ว่าจะเป็นครู ตำรวจ หรือข้าราชการพลเรือนในจังหวัดสุพรรณบุรี “สหกรณ์” คือบ้านหลังที่สองทางการเงิน หลักการคือการระดมทุนจากสมาชิกมาปล่อยกู้ให้สมาชิกด้วยกันเอง

-

จุดเด่น: เข้าถึงง่าย ขั้นตอนไม่ซับซ้อนเท่าธนาคาร และที่สำคัญคือ “เงินปันผล”

-

กลุ่มเป้าหมาย: ข้าราชการที่มีอายุงานระดับหนึ่ง มีคนค้ำประกัน หรือเป็นสมาชิกสหกรณ์มาอย่างยาวนาน

2. ธนาคารพาณิชย์และธนาคารเฉพาะกิจ

ธนาคารมองข้าราชการเป็นลูกค้าชั้นดี (Good Grade) เพราะมีความเสี่ยงต่ำ มีเงินเดือนแน่นอน โดยเฉพาะธนาคารอาคารสงเคราะห์ (ธอส.) หรือธนาคารกรุงไทย ที่มักมีโปรโมชั่น MOU ร่วมกับหน่วยงานราชการ

-

จุดเด่น: มีความยืดหยุ่นสูง มีระบบรีไฟแนนซ์ (Refinance) และดอกเบี้ยโปรโมชั่นช่วง 3 ปีแรกที่ต่ำมาก

-

กลุ่มเป้าหมาย: ข้าราชการที่ต้องการวงเงินสูง หรือไม่ต้องการรบกวนเพื่อนข้าราชการมาค้ำประกัน

“กำลังมองหาที่ดินโซนนี้อยู่ใช่ไหม? คลิกดูรายการทรัพย์แนะนำในสุพรรณบุรี”

เปรียบเทียบหมัดต่อหมัด: กู้ซื้อ “บ้านสุพรรณบุรี” เลือกแบบไหนเจ็บตัวน้อยที่สุด?

เพื่อให้เห็นภาพชัดเจน เราจะเปรียบเทียบปัจจัยสำคัญที่มีผลต่อกระเป๋าเงินของคุณ หากคุณกำลังเล็งโครงการบ้านจัดสรรแถวโรบินสันสุพรรณฯ หรือบ้านสั่งสร้างแถวอู่ทอง

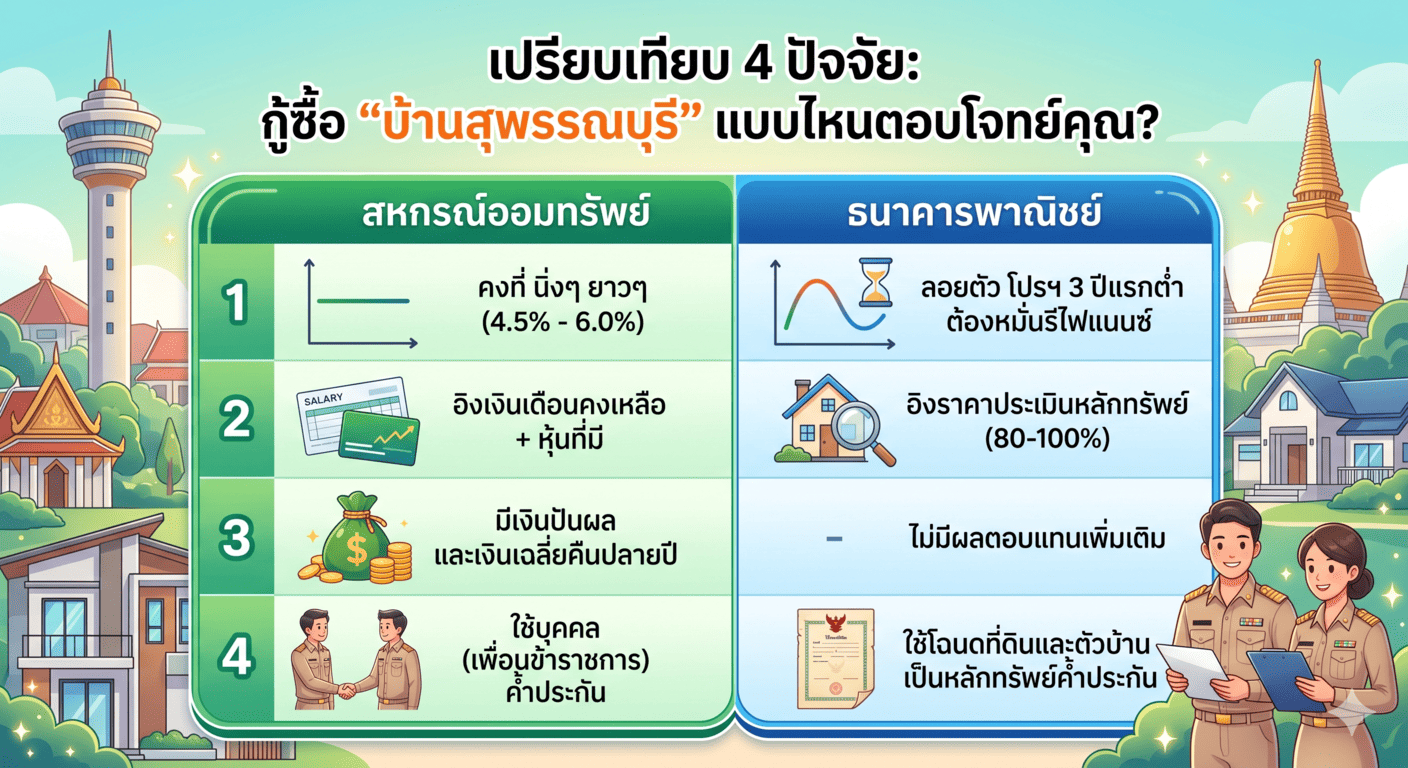

1. อัตราดอกเบี้ย (Interest Rates) – ความจริงที่ต้องคำนวณ

-

สหกรณ์: มักใช้อัตราดอกเบี้ยแบบ “คงที่” (Fixed Rate) หรือเปลี่ยนแปลงน้อยมากตามมติคณะกรรมการสหกรณ์ ตัวเลขมักจะอยู่ที่ประมาณ 4.5% – 6.0% ต่อปี (แล้วแต่สหกรณ์แต่ละแห่งในสุพรรณบุรี) ข้อดีคือคำนวณงวดผ่อนได้แม่นยำตลอด 20-30 ปี แต่ข้อเสียคือในช่วงปีแรกๆ คุณจะไม่ได้เรทดอกเบี้ยถูกๆ เหมือนธนาคาร

-

ธนาคาร: ใช้ระบบ “ลอยตัว” (Floating Rate) อ้างอิง MRR แต่จะมี “Teaser Rate” หรือโปรโมชั่น 3 ปีแรกที่ต่ำมาก (เช่น เฉลี่ย 3 ปีแรก 2.8% – 3.5%) หลังจากนั้นจะดีดตัวสูงขึ้น ซึ่งคุณต้องแก้เกมด้วยการขอลดดอกเบี้ย (Retention) หรือย้ายธนาคาร (Refinance) ทุกๆ 3 ปี

วิเคราะห์: หากคุณขยันทำเรื่องรีไฟแนนซ์ การกู้ ธนาคาร มักจะเสียดอกเบี้ยรวมน้อยกว่า แต่ถ้าคุณชอบความนิ่ง ไม่ชอบทำเอกสารวุ่นวาย สหกรณ์ อาจตอบโจทย์กว่า

2. วงเงินกู้และการประเมิน (Loan-to-Value)

-

สหกรณ์: ส่วนใหญ่ให้วงเงินกู้ตาม “เงินเดือนคงเหลือ” และ “หุ้นที่มีในสหกรณ์” บางครั้งอาจกู้ได้ถึง 100% ของราคาซื้อขายจริง หรือกู้เกินเพื่อมาตกแต่งได้ง่ายกว่า เพราะสหกรณ์รู้จักวินัยการเงินของคุณดี

-

ธนาคาร: อิงตามราคาประเมินหลักทรัพย์ (Appraisal Value) เป็นหลัก หากคุณซื้อ บ้านสุพรรณบุรี ในโครงการจัดสรรที่เป็น Partner กับธนาคาร อาจกู้ได้ 95-100% แต่ถ้าเป็นบ้านสร้างเอง หรือบ้านมือสอง อาจได้เพียง 80-90% ของราคาประเมิน

3. เงินปันผลเฉลี่ยคืน (Dividend) – ไพ่ตายของสหกรณ์

นี่คือสิ่งที่ธนาคารให้ไม่ได้ การกู้สหกรณ์ ดอกเบี้ยที่คุณจ่ายไป ส่วนหนึ่งจะถูกนำไปคำนวณเป็นกำไรของสหกรณ์และจ่ายคืนกลับมาในรูปของ “เงินปันผล” และ “เงินเฉลี่ยคืน” ปลายปี

-

ตัวอย่าง: จ่ายดอกเบี้ยไป 100,000 บาท อาจได้คืนกลับมา 5,000 – 20,000 บาท (ขึ้นอยู่กับผลประกอบการสหกรณ์จังหวัดสุพรรณบุรีในปีนั้นๆ) ซึ่งเสมือนว่าดอกเบี้ยกู้จริง “ถูกลง” กว่าตัวเลขหน้าสัญญา

4. การค้ำประกัน (Guarantor) – ความลำบากใจของคนไทย

-

สหกรณ์: ระบบดั้งเดิมมักต้องใช้ “บุคคลค้ำประกัน” (เพื่อนข้าราชการ) ซึ่งเป็นเรื่องละเอียดอ่อนและสร้างความลำบากใจ หากคุณเกษียณหรือลาออก หนี้สินจะผูกพันไปถึงคนค้ำ

-

ธนาคาร: ใช้ “โฉนดที่ดินและตัวบ้าน” เป็นหลักทรัพย์ค้ำประกัน (Mortgage) ไม่ต้องรบกวนเพื่อนร่วมงาน สบายใจกว่าในระยะยาว

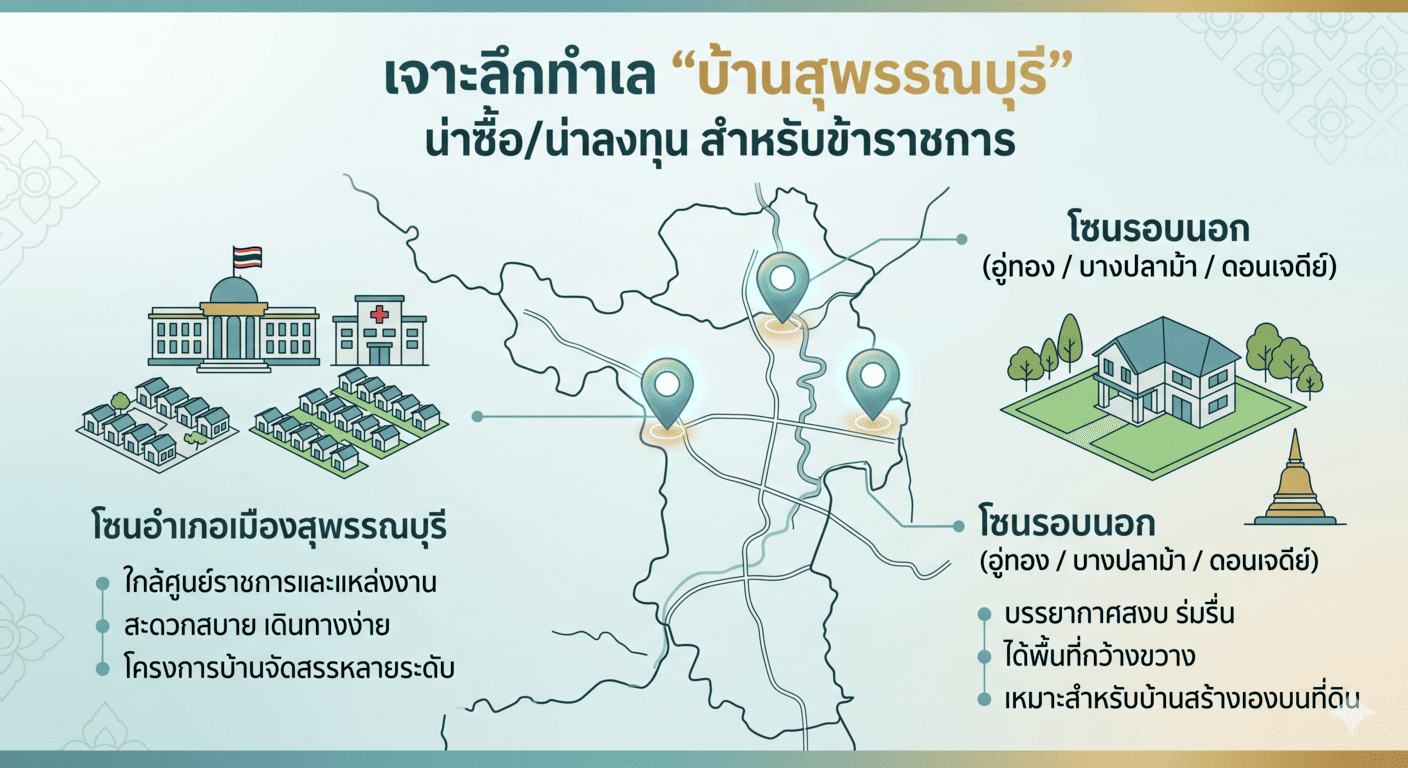

เจาะลึกตลาดอสังหาฯ “บ้านสุพรรณบุรี” ทำเลไหนน่าลงทุนสำหรับข้าราชการ

เมื่อจัดการเรื่องเงินได้แล้ว การเลือกทำเล บ้านสุพรรณบุรี ให้สอดคล้องกับไลฟ์สไตล์และงบประมาณข้าราชการก็สำคัญไม่แพ้กัน

โซนอำเภอเมืองสุพรรณบุรี – สะดวก ใกล้ศูนย์ราชการ

สำหรับข้าราชการที่ทำงานศาลากลาง โรงพยาบาลศูนย์ฯ หรือโรงเรียนประจำจังหวัด โซนนี้ตอบโจทย์ที่สุด

-

ลักษณะบ้าน: บ้านจัดสรรราคาสูงขึ้นมาหน่อย (2.5 – 4 ล้านบาท)

-

ข้อแนะนำ: หากกู้ธนาคารจะได้เปรียบเพราะโครงการใหญ่ๆ ธนาคารประเมินราคาง่ายและให้วงเงินสูง

โซนบางปลาม้า / อู่ทอง / ดอนเจดีย์ – สงบและคุ้มค่า

สำหรับข้าราชการท้องถิ่น หรือผู้ที่ต้องการบ้านหลังใหญ่ในราคาที่จับต้องได้

-

ลักษณะบ้าน: บ้านเดี่ยวพื้นที่กว้าง หรือบ้านสร้างเองบนที่ดินมรดก

-

ข้อแนะนำ: หากเป็นการ “กู้สร้างบ้าน” บนที่ดินตัวเอง สหกรณ์มักจะคุยง่ายกว่าในเรื่องงวดงานก่อสร้าง

เช็กลิสต์ตัดสินใจ ก่อนเซ็นสัญญาหนี้ก้อนโต

เพื่อให้คุณเลือกทางเลือกที่ดีที่สุดในการซื้อ บ้านสุพรรณบุรี ลองตอบคำถามเหล่านี้ครับ:

-

คุณมีระเบียบวินัยในการรีไฟแนนซ์ทุก 3 ปีหรือไม่?

-

ถ้า ใช่ -> ไป ธนาคาร (ประหยัดดอกเบี้ยได้มากสุด)

-

ถ้า ไม่ -> ไป สหกรณ์ (เจ็บแต่จบ นิ่งๆ ยาวๆ)

-

-

คุณมีเงินหุ้นในสหกรณ์เยอะหรือไม่?

-

ถ้า เยอะ -> ไป สหกรณ์ (ได้ปันผลคืนเยอะ ช่วยลดต้นทุนดอกเบี้ย)

-

-

คุณลำบากใจที่จะให้เพื่อนมาค้ำประกันหรือไม่?

-

ถ้า ลำบากใจ -> ไป ธนาคาร (ใช้โฉนดค้ำ จบที่ตัวเรา)

-

-

ยอดผ่อนต่อเดือนไหวที่เท่าไหร่?

-

สหกรณ์มักหัก ณ ที่จ่าย (หน้าซองเงินเดือน) ทำให้บริหารจัดการง่าย แต่ธนาคารคุณต้องบริหารเอง

-

💎 ทรัพย์ศักยภาพ น่าลงทุน โซนสุพรรณบุรี

สรุป

ไม่ว่าคุณจะเลือกกู้จากแหล่งใด สิ่งสำคัญที่สุดคือ “สภาพคล่องหลังหักหนี้” การมี บ้านสุพรรณบุรี เป็นของตัวเองคือความภูมิใจของข้าราชการ แต่ต้องไม่แลกมาด้วยความตึงเครียดทางการเงินในทุกสิ้นเดือน ลองนำข้อมูลตารางดอกเบี้ยของธนาคารมาเทียบกับปันผลสหกรณ์ปีล่าสุด แล้วคุณจะพบคำตอบที่เหมาะกับตัวคุณที่สุดครับ

แหล่งข้อมูลอ้างอิง :

-

กรมส่งเสริมสหกรณ์: ข้อมูลกฎระเบียบและสถิติสหกรณ์ออมทรัพย์

-

ธนาคารแห่งประเทศไทย: ข้อมูลอัตราดอกเบี้ย MRR และสินเชื่อที่อยู่อาศัย

-

ธนาคารอาคารสงเคราะห์ (ธอส.): โครงการสินเชื่อที่อยู่อาศัยเพื่อข้าราชการ

⚠️ ข้อจำกัดความรับผิดชอบ (Disclaimer):

บทความนี้จัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ความรู้และเป็นข้อมูลเบื้องต้นสำหรับการศึกษาเท่านั้น มิใช่คำแนะนำทางการเงินหรือข้อเสนอแนะทางกฎหมายโดยตรง การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลเพิ่มเติมและประเมินความเสี่ยงด้วยตนเอง

เนื่องจากข้อมูลราคา ผังเมือง หรือข้อกำหนดทางกฎหมาย อาจมีการเปลี่ยนแปลงตามกาลเวลาและระเบียบของทางราชการ ผู้สนใจควรตรวจสอบข้อมูลล่าสุดกับหน่วยงานที่เกี่ยวข้อง (เช่น กรมที่ดิน หรือ สำนักงานเขต) ก่อนทำการตัดสินใจ ทั้งนี้ ทางเว็บไซต์ขอสงวนสิทธิ์ในการรับผิดชอบต่อความเสียหายใดๆ ที่อาจเกิดขึ้นจากการนำข้อมูลในบทความนี้ไปใช้อ้างอิง

บทความเกี่ยวข้อง