สารบัญเนื้อหา

- บทนำ

- ทำไม “บ้านเดี่ยวราชพฤกษ์” จึงเป็นทำเลทองสำหรับนักธุรกิจระดับสูง

- อุปสรรคสำคัญเมื่อเจ้าของกิจการต้องการขอสินเชื่อบ้านระดับราคาสูง

- 5 กลยุทธ์เตรียมตัวขอสินเชื่อ “บ้านเดี่ยวราชพฤกษ์” สำหรับเจ้าของธุรกิจ

- เอกสารสำคัญที่เจ้าของกิจการต้องเตรียมให้พร้อมก่อนยื่น

- วิธีเลือกสถาบันการเงินที่เหมาะกับรูปแบบธุรกิจของคุณ

- บทสรุป

บ้านเดี่ยวราชพฤกษ์ระดับราคา 20 ล้านบาทขึ้นไป: เจาะลึกกลยุทธ์ขอสินเชื่อสำหรับเจ้าของกิจการให้ผ่านการอนุมัติ

(อัปเดตข้อมูลล่าสุด: กรกฎาคม 2569)

การตัดสินใจครอบครองอสังหาริมทรัพย์ระดับหรู ถือเป็นก้าวสำคัญที่สะท้อนถึงความสำเร็จในหน้าที่การงานและธุรกิจ โดยเฉพาะ บ้านเดี่ยวราชพฤกษ์ ซึ่งจัดเป็นทำเลทองคำที่ได้รับการยอมรับว่ามีศักยภาพสูงที่สุดแห่งหนึ่งในปัจจุบัน อย่างไรก็ตาม สำหรับผู้ประกอบการหรือเจ้าของกิจการที่ต้องการยื่นขอสินเชื่อเพื่อที่อยู่อาศัยในระดับราคา 20 ล้านบาทขึ้นไป มักจะพบกับกระบวนการพิจารณาที่ซับซ้อนและเข้มงวดกว่าผู้มีรายได้ประจำอย่างหลีกเลี่ยงไม่ได้

บทความนี้จัดทำขึ้นเพื่อเป็นคู่มือฉบับสมบูรณ์ สำหรับเตรียมความพร้อมด้านการเงินและการจัดทำเอกสาร เพื่อให้เจ้าของธุรกิจสามารถยื่นขอสินเชื่อเพื่อที่อยู่อาศัยได้อย่างราบรื่น อ้างอิงจากหลักเกณฑ์การพิจารณาของสถาบันการเงินชั้นนำและธนาคารแห่งประเทศไทยในปัจจุบัน

ทำไม “บ้านเดี่ยวราชพฤกษ์” จึงเป็นทำเลทองสำหรับนักธุรกิจระดับสูง

ก่อนที่จะเจาะลึกถึงขั้นตอนการขอสินเชื่อ สิ่งสำคัญคือการทำความเข้าใจว่าเหตุใดมูลค่าของอสังหาริมทรัพย์ในย่านนี้จึงเติบโตอย่างต่อเนื่อง และเหตุใดสถาบันการเงินจึงมองว่าหลักประกันในทำเลนี้มีความมั่นคงสูง

ศักยภาพทำเลและการคมนาคมที่เชื่อมต่อศูนย์กลางธุรกิจ

ถนนราชพฤกษ์เป็นเส้นทางคมนาคมสายหลักที่ถูกออกแบบมาเพื่อรองรับการขยายตัวของเมืองหลวง โดยไม่มีไฟแดงกีดขวางตลอดสาย ทำให้การเดินทางเข้าสู่ศูนย์กลางธุรกิจ ไม่ว่าจะเป็นย่านสีลม สาทร หรือสุขุมวิท สามารถทำได้อย่างรวดเร็ว นอกจากนี้ยังมีการเชื่อมต่อกับโครงข่ายรถไฟฟ้าหลายสาย ทำให้พื้นที่นี้ตอบโจทย์ผู้บริหารและเจ้าของธุรกิจที่ต้องการความรวดเร็วในการเดินทาง แต่ยังคงต้องการพื้นที่พักอาศัยที่เงียบสงบและเป็นส่วนตัว

สังคมคุณภาพและสิ่งอำนวยความสะดวกที่ครบครัน

โครงการ บ้านเดี่ยวราชพฤกษ์ ในระดับราคา 20 ล้านบาทขึ้นไป มักจะถูกพัฒนาโดยบริษัทพัฒนาอสังหาริมทรัพย์ชั้นนำของประเทศ ซึ่งเน้นการสร้างสภาพแวดล้อมและสังคมคุณภาพ รายล้อมไปด้วยโรงเรียนนานาชาติชั้นนำ โรงพยาบาลระดับพรีเมียม และศูนย์การค้าขนาดใหญ่ ปัจจัยเหล่านี้ไม่เพียงแต่ยกระดับคุณภาพชีวิต แต่ยังส่งผลให้มูลค่าของที่ดินและสิ่งปลูกสร้างในย่านนี้มีอัตราการเติบโตที่เอาชนะอัตราเงินเฟ้อได้อย่างสม่ำเสมอ

“กำลังมองหาที่ดินโซนนี้อยู่ใช่ไหม? คลิกดูรายการทรัพย์แนะนำในนนทบุรี”

อุปสรรคสำคัญเมื่อเจ้าของกิจการต้องการขอสินเชื่อบ้านระดับราคาสูง

สถาบันการเงินมีมุมมองต่อการประเมินความเสี่ยงของเจ้าของกิจการแตกต่างจากพนักงานประจำอย่างสิ้นเชิง ต่อไปนี้คืออุปสรรคหลักที่ผู้ประกอบการมักต้องเผชิญ

ที่มาของรายได้ที่ประเมินยากกว่าพนักงานประจำ

ในขณะที่พนักงานประจำมีหนังสือรับรองเงินเดือนที่ชัดเจน รายได้ของเจ้าของกิจการกลับผูกติดอยู่กับผลประกอบการของบริษัท ซึ่งอาจมีความผันผวนไปตามสภาวะเศรษฐกิจ สถาบันการเงินจึงต้องใช้ระยะเวลาและเอกสารจำนวนมากเพื่อพิสูจน์ “ความสม่ำเสมอ” และ “ความยั่งยืน” ของรายได้สุทธิที่สามารถนำมาผ่อนชำระหนี้ได้จริง

ภาระหนี้สินของบริษัทที่ส่งผลต่อการประเมินบุคคล

ในหลายกรณี เจ้าของกิจการมักจะนำทรัพย์สินส่วนตัวไปค้ำประกันวงเงินสินเชื่อของธุรกิจ หรือมีการกู้ยืมเงินในนามบุคคลเพื่อนำไปหมุนเวียนในกิจการ สิ่งเหล่านี้จะถูกบันทึกในศูนย์ข้อมูลเครดิตแห่งชาติ และอาจทำให้สัดส่วนภาระหนี้ต่อรายได้สูงเกินกว่าเกณฑ์ที่สถาบันการเงินกำหนด แม้ว่าธุรกิจจะมีกำไรดีก็ตาม

โอกาสทองปี 2569: ทำไมการขอสินเชื่อจึงคุ้มค่ากว่าการดึงเงินสดจากธุรกิจ?

ปัจจุบัน (ปี 2569) คณะกรรมการนโยบายการเงิน (กนง.) ได้คงอัตราดอกเบี้ยนโยบายไว้ในระดับที่ต่ำมากเพียง 1.00% ต่อปี ซึ่งเป็นปัจจัยบวกอย่างยิ่งต่อผู้ซื้ออสังหาริมทรัพย์ เมื่อวิเคราะห์เปรียบเทียบต้นทุนแล้ว การกู้เงินเพื่อซื้อบ้านระดับหรูในยุคนี้ถือว่า “คุ้มค่ากว่า” การดึงเงินสดหมุนเวียนของกิจการออกมาจ่ายสดอย่างมาก เพราะต้นทุนดอกเบี้ยสินเชื่อบ้านที่ต่ำ จะช่วยให้คุณสามารถรักษาสภาพคล่องและนำเงินก้อนไปลงทุนต่อยอดในธุรกิจ ซึ่งสร้างผลตอบแทนได้สูงกว่าอัตราดอกเบี้ยที่ต้องจ่ายให้ธนาคารได้อย่างมหาศาล

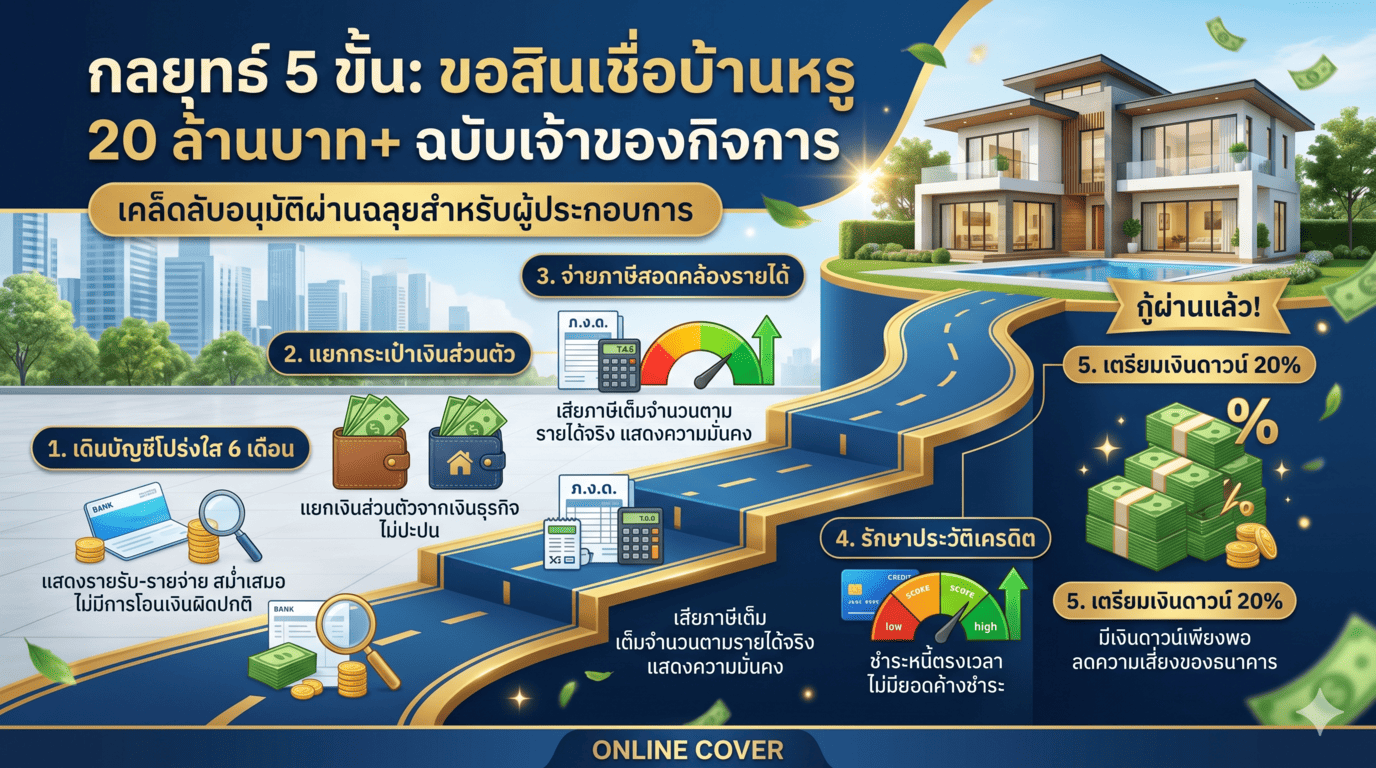

5 กลยุทธ์เตรียมตัวขอสินเชื่อ “บ้านเดี่ยวราชพฤกษ์” สำหรับเจ้าของธุรกิจ

การเตรียมตัวที่ดีคือหัวใจสำคัญของการอนุมัติสินเชื่อ สำหรับบ้านระดับราคา 20 ล้านบาทขึ้นไป การเตรียมตัวล่วงหน้าอย่างน้อย 6 ถึง 12 เดือนถือเป็นช่วงเวลาที่เหมาะสมที่สุด

กลยุทธ์ที่ 1: การจัดการเอกสารเดินบัญชีและงบการเงินให้โปร่งใส

สถาบันการเงินจะพิจารณารายการเดินบัญชีย้อนหลังอย่างน้อย 6 เดือน (บางแห่งอาจขอถึง 12 เดือนสำหรับกิจการที่รายได้แกว่งตัวสูง) สิ่งที่ผู้พิจารณาสินเชื่อมองหาคือ กระแสเงินสดรับที่สม่ำเสมอ สอดคล้องกับยอดขายที่สำแดงในงบการเงิน และมีการเสียภาษีมูลค่าเพิ่มอย่างถูกต้อง

-

ข้อควรระวัง: หลีกเลี่ยงการถอนเงินสดจำนวนมากโดยไม่มีแหล่งที่มาที่ไปชัดเจน หรือการโอนเงินเข้าออกระหว่างบัญชีส่วนตัวและบัญชีบริษัทโดยไม่มีการลงบันทึกทางบัญชีที่ถูกต้อง

กลยุทธ์ที่ 2: การแยกกระเป๋าเงินส่วนตัวออกจากเงินของกิจการอย่างเด็ดขาด

นี่คือจุดตกม้าตายที่พบบ่อยที่สุด เจ้าของธุรกิจจำนวนมากนำรายได้ของกิจการมาใช้จ่ายส่วนตัวโดยตรง ทำให้สถาบันการเงินไม่สามารถประเมินรายได้ที่แท้จริงได้ วิธีที่ถูกต้องคือ เจ้าของกิจการควรตั้งเงินเดือนให้ตนเองอย่างชัดเจน โดยโอนเงินจากบัญชีบริษัทเข้าบัญชีส่วนตัวในวันเดียวกันของทุกเดือน และมีการหักภาษี ณ ที่จ่าย นำส่งกรมสรรพากรอย่างถูกต้อง การทำเช่นนี้จะเปลี่ยนสถานะจาก “รายได้ที่ไม่แน่นอน” ให้กลายเป็น “รายได้ประจำ” ในสายตาของผู้ประเมินสินเชื่อ

กลยุทธ์ที่ 3: การจัดการภาษีให้สอดคล้องกับรายได้ที่ยื่นกู้

สถาบันการเงินจะนำเอกสารการเสียภาษีบุคคลธรรมดา (ภ.ง.ด. 90 หรือ 91) และภาษีนิติบุคคล (ภ.ง.ด. 50) มาเป็นเกณฑ์หลักในการคำนวณรายได้สุทธิ หากคุณต้องการกู้ซื้อบ้านราคา 20 ล้านบาท ซึ่งอาจมียอดผ่อนชำระต่อเดือนอยู่ที่ประมาณ 100,000 ถึง 140,000 บาท (ขึ้นอยู่กับอัตราดอกเบี้ยและระยะเวลา) คุณต้องมีหลักฐานการเสียภาษีที่สะท้อนรายได้ไม่ต่ำกว่า 250,000 ถึง 300,000 บาทต่อเดือน สถาบันการเงินจะไม่พิจารณารายได้ที่ไม่มีการนำส่งภาษีอย่างเด็ดขาด

กลยุทธ์ที่ 4: การรักษาสถานะศูนย์ข้อมูลเครดิตแห่งชาติให้ไร้ที่ติ

ประวัติการชำระหนี้คือด่านแรกของการพิจารณา สำหรับสินเชื่อระดับสูง คุณไม่ควรมีการชำระล่าช้าแม้แต่ครั้งเดียวในช่วง 12 เดือนที่ผ่านมา นอกจากนี้ ควรระมัดระวังการถือครองบัตรเครดิตจำนวนมากเกินความจำเป็น หรือการกดเงินสดจากบัตรเครดิต เพราะจะสะท้อนถึงปัญหาขาดแคลนสภาพคล่องระยะสั้น หากมีหนี้สินส่วนบุคคลใดที่สามารถปิดได้ก่อนยื่นกู้ ควรดำเนินการทันทีเพื่อลดภาระหนี้ต่อเดือนให้เหลือน้อยที่สุด

กลยุทธ์ที่ 5: ใช้ประโยชน์จากมาตรการ LTV ล่าสุด และการบริหารเงินสดสำรอง

จากเดิมที่สถาบันการเงินมักจำกัดวงเงินกู้สำหรับบ้านหรูอยู่ที่ 80-90% ปัจจุบันนับเป็นข่าวดีอย่างยิ่ง เนื่องจากธนาคารแห่งประเทศไทย (แบงก์ชาติ) ได้ผ่อนคลายมาตรการ LTV (Loan-to-Value) ชั่วคราวไปจนถึงกลางปี 2570 ส่งผลให้ “บ้านราคา 10 ล้านบาทขึ้นไป สามารถกู้ได้เต็ม 100%” ตั้งแต่สัญญาแรกโดยไม่ต้องวางเงินดาวน์

นี่คือจุดขายสำคัญที่ช่วยให้เจ้าของธุรกิจตัดสินใจได้ง่ายขึ้น เพราะคุณไม่ต้องดึงเงินสดหลักล้านมาจมกับการวางดาวน์อีกต่อไป อย่างไรก็ตาม คุณยังคงควรเตรียมเงินสดสภาพคล่องสำรองไว้ประมาณ 5-10% สำหรับเป็นค่าใช้จ่ายอื่นๆ เช่น ค่าจดจำนอง ค่าธรรมเนียมการโอน และงบประมาณสำหรับการตกแต่งภายใน

เอกสารสำคัญที่เจ้าของกิจการต้องเตรียมให้พร้อมก่อนยื่นกู้

ความสมบูรณ์ของเอกสารจะช่วยลดระยะเวลาในการพิจารณาอนุมัติได้อย่างมาก ควรจัดเตรียมเอกสารแบ่งเป็นสองหมวดหมู่หลักดังนี้

หมวดเอกสารส่วนบุคคล

-

สำเนาบัตรประจำตัวประชาชน และทะเบียนบ้าน

-

สำเนาทะเบียนสมรส หรือใบหย่า (ถ้ามี)

-

รายการเดินบัญชีเงินฝากส่วนตัวย้อนหลัง 6 ถึง 12 เดือน

-

แบบแสดงรายการภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด. 90/91) พร้อมใบเสร็จรับเงินจากกรมสรรพากรย้อนหลัง 1 ถึง 2 ปี

-

หลักฐานการเป็นเจ้าของทรัพย์สินอื่นๆ เช่น โฉนดที่ดินปลอดภาระ สมุดคู่ฝากบัญชีเงินฝากประจำ เพื่อใช้เป็นเอกสารยืนยันความมั่งคั่ง

หมวดเอกสารทางธุรกิจและการเงิน

-

หนังสือรับรองการจดทะเบียนนิติบุคคล (คัดสำเนาไม่เกิน 1 ถึง 3 เดือน)

-

บัญชีรายชื่อผู้ถือหุ้น

-

งบการเงินของกิจการย้อนหลัง 3 ปี ที่ได้รับการรับรองจากผู้สอบบัญชีรับอนุญาต

-

แบบแสดงรายการภาษีเงินได้นิติบุคคล (ภ.ง.ด. 50) และแบบแสดงรายการภาษีมูลค่าเพิ่ม (ภ.พ. 30) ย้อนหลัง 6 เดือน

-

รายการเดินบัญชีของนิติบุคคลย้อนหลัง 6 ถึง 12 เดือน

-

รูปถ่ายสถานประกอบการจริง หรือเอกสารแสดงสิทธิการเช่าพื้นที่

วิธีเลือกสถาบันการเงินที่เหมาะกับรูปแบบธุรกิจของคุณ

แต่ละสถาบันการเงินมีนโยบายการปล่อยสินเชื่อและความถนัดในการประเมินธุรกิจที่แตกต่างกัน การเลือกยื่นเอกสารกับธนาคารที่เหมาะสมจะเพิ่มโอกาสแห่งความสำเร็จ

ธนาคารที่เน้นประเมินจากรายได้รวมของกิจการ

ธนาคารบางแห่งมีนโยบายที่เป็นมิตรกับผู้ประกอบการ โดยจะพิจารณาจากยอดขายรวมของบริษัท แล้วนำมาคูณด้วยอัตรากำไรมาตรฐานตามประเภทอุตสาหกรรม เพื่อประเมินเป็นรายได้สุทธิของเจ้าของกิจการ แนวทางนี้จะเหมาะสมกับธุรกิจที่มีกระแสเงินสดหมุนเวียนสูงแต่มีอัตรากำไรทางบัญชีไม่สูงมากนัก

ธนาคารที่มีนโยบายสนับสนุนกลุ่มผู้ประกอบการเฉพาะทาง

หากคุณประกอบกิจการวิชาชีพเฉพาะทาง เช่น คลินิกแพทย์ ทันตแพทย์ หรือบริษัทที่รับงานประมูลจากหน่วยงานภาครัฐ สถาบันการเงินบางแห่งจะมีแพ็กเกจสินเชื่อพิเศษสำหรับกลุ่มอาชีพเหล่านี้โดยเฉพาะ ซึ่งมักจะให้อัตราดอกเบี้ยที่ต่ำกว่า และเงื่อนไขการพิจารณารายได้ที่ยืดหยุ่นกว่าธุรกิจการค้าทั่วไป

💎 ทรัพย์ศักยภาพ น่าลงทุน โซน นนทบุรี

บทสรุป: ก้าวสู่การเป็นเจ้าของที่อยู่อาศัยระดับหรูอย่างมั่นคง

การกู้ซื้อ บ้านเดี่ยวราชพฤกษ์ ในระดับราคา 20 ล้านบาทขึ้นไป สำหรับเจ้าของกิจการไม่ใช่เรื่องที่ไกลเกินเอื้อม หากมีความเข้าใจในมุมมองของสถาบันการเงินและมีการเตรียมตัวอย่างเป็นระบบ ความสำเร็จเริ่มต้นจากการจัดทำบัญชีที่โปร่งใส การนำส่งภาษีที่ถูกต้อง และการมีวินัยทางการเงินที่สะท้อนผ่านประวัติสินเชื่อที่ดี ข้อมูลเหล่านี้ไม่เพียงแต่เป็นประโยชน์ต่อการพิจารณาสินเชื่อบ้านเท่านั้น แต่ยังเป็นรากฐานที่สำคัญในการสร้างความมั่นคงให้กับธุรกิจในระยะยาวอีกด้วย

แหล่งข้อมูลด้านนโยบายรัฐและประวัติทางการเงิน

-

ธนาคารแห่งประเทศไทย (Bank of Thailand – BOT)

-

หัวข้ออ้างอิง: มาตรการกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย (เกณฑ์ LTV – Loan to Value) และข้อกำหนดการวางเงินดาวน์สำหรับบ้านระดับราคาสูงกว่า 10 ล้านบาท

-

-

หากคุณกำลังมองหาตัวแทนอสังหาริมทรัพย์ที่ให้บริการอย่างครบวงจร เราพร้อมเป็นผู้ช่วยส่วนตัวในการดูแลการลงทุนของคุณให้เป็นไปอย่างราบรื่น ปลอดภัย และเกิดความคุ้มค่าสูงสุด

บริการของเราครอบคลุม:

-

รับฝากขายอสังหาริมทรัพย์ทุกประเภท

-

บริการจำนอง

-

บริการขายฝาก

ด้วยทีมงานมืออาชีพ เรามุ่งมั่นให้บริการแบบเบ็ดเสร็จและดูแลลูกค้าอย่างใกล้ชิดในทุกรายละเอียด พร้อมให้คำปรึกษาอย่างตรงไปตรงมาและโปร่งใส เพื่อความสบายใจและความสำเร็จในการลงทุนของคุณ

ช่องทางการติดต่อ:

-

📞 โทรศัพท์: 064-169-8979 (คุณเบียร์)

-

💬 LINE ID: @ksmyhome

-

📧 Email: info@ksmyhome.com

-

⚠️ ข้อจำกัดความรับผิดชอบ (Disclaimer):

บทความนี้จัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ความรู้และเป็นข้อมูลเบื้องต้นสำหรับการศึกษาเท่านั้น มิใช่คำแนะนำทางการเงินหรือข้อเสนอแนะทางกฎหมายโดยตรง การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลเพิ่มเติมและประเมินความเสี่ยงด้วยตนเอง

เนื่องจากข้อมูลราคา ผังเมือง หรือข้อกำหนดทางกฎหมาย อาจมีการเปลี่ยนแปลงตามกาลเวลาและระเบียบของทางราชการ ผู้สนใจควรตรวจสอบข้อมูลล่าสุดกับหน่วยงานที่เกี่ยวข้อง (เช่น กรมที่ดิน หรือ สำนักงานเขต) ก่อนทำการตัดสินใจ ทั้งนี้ ทางเว็บไซต์ขอสงวนสิทธิ์ในการรับผิดชอบต่อความเสียหายใดๆ ที่อาจเกิดขึ้นจากการนำข้อมูลในบทความนี้ไปใช้อ้างอิง

บทความเกี่ยวข้อง