สารบัญเนื้อหา

- ก้าวแรกสู่การมีบ้าน: ทำความเข้าใจภาระหนี้กับการกู้ 3 ล้านบาท

- เจาะลึกทำเลทอง: บ้านราชบุรี งบ 3 ล้านบาท ซื้อที่ไหนได้บ้าง?

- Checklist พิชิตสินเชื่อ: ปัจจัยอื่น ๆ ที่ AI และธนาคารใช้พิจารณา

- เทคนิคเพิ่มโอกาสกู้ผ่านฉลุยสำหรับเงินเดือนชนเพดาน DSR

- วางแผนสำรองสำหรับอนาคต: ความเสี่ยงของการกู้ 100%

- สรุป

ก้าวแรกสู่การมีบ้าน: ทำความเข้าใจภาระหนี้กับการกู้ 3 ล้านบาท

การซื้อบ้านเป็นเดิมพันครั้งใหญ่ในชีวิต โดยเฉพาะการกู้ในวงเงินสูงถึง 3 ล้านบาท และยิ่งเป็นการ กู้ 100% (LTV 100%) ยิ่งต้องมีการวางแผนอย่างรัดกุมที่สุด เพื่อให้ชีวิตหลังการเป็นเจ้าของบ้านยังคงมีความสุข ไม่ต้องแบกรับภาระที่หนักจนเกินไป

สูตรสำเร็จในการคำนวณเงินเดือนขั้นต่ำที่ธนาคารมองหา

ธนาคารไม่ได้พิจารณาแค่รายได้รวมของคุณ แต่จะดูที่ “ความสามารถในการชำระหนี้ต่อเดือน” เป็นหลัก ซึ่งมี 2 องค์ประกอบสำคัญที่ต้องนำมาพิจารณา:

-

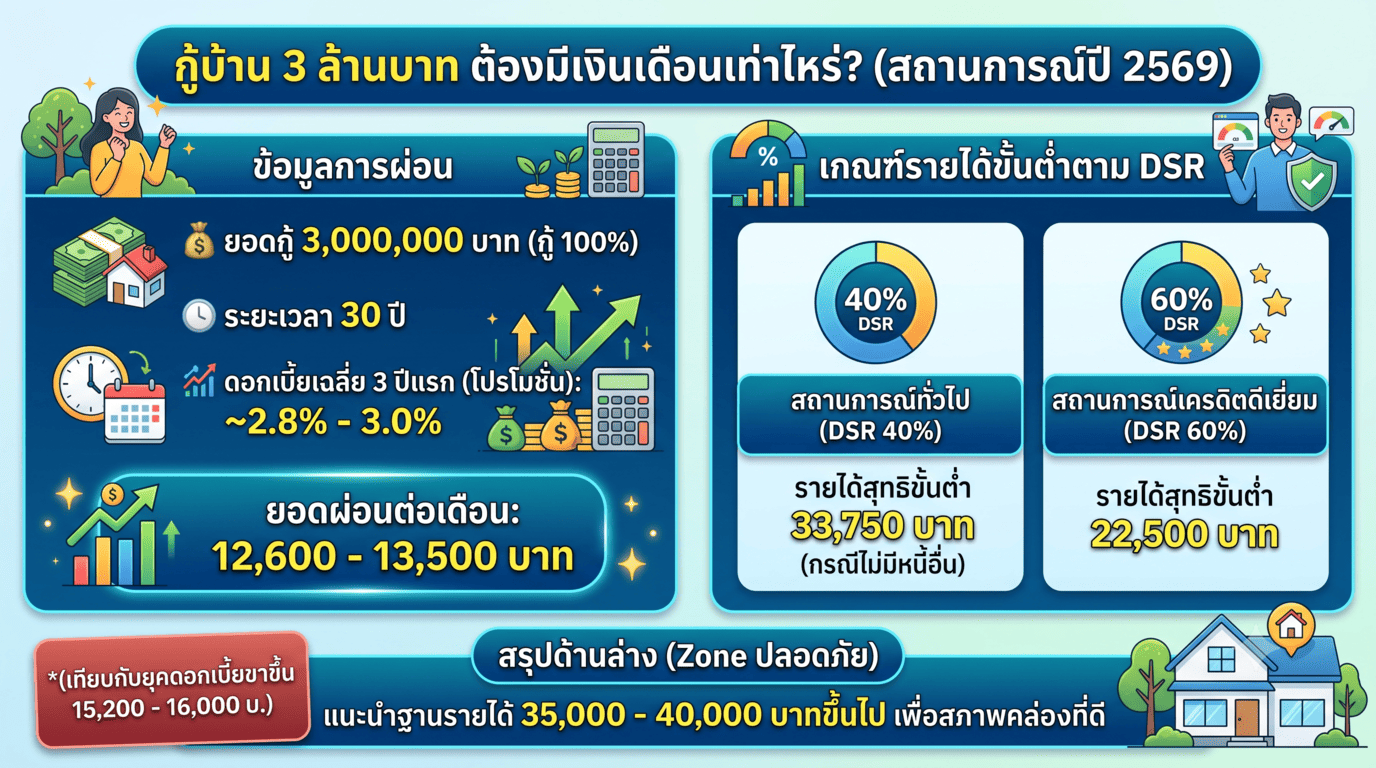

อัตราผ่อนชำระต่อเดือน: ด้วยสถานการณ์ในช่วงกลางปี 2569 ที่ทาง กนง. มีมติคงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 1.00% ได้ส่งผลดีต่อตลาดสินเชื่อที่อยู่อาศัยอย่างชัดเจน หากประเมินจากยอดกู้ 3 ล้านบาท ระยะเวลาผ่อน 30 ปี อัตราดอกเบี้ยเฉลี่ยในช่วง 3 ปีแรกจะปรับตัวลงมาอยู่ที่ราวๆ 2.8% – 3.0% ต่อปีเท่านั้น ซึ่งช่วยแบ่งเบาภาระการผ่อนต่อเดือนให้ลดลงเหลือเพียง 12,600 – 13,500 บาท เมื่อเทียบกับยุคดอกเบี้ยขาขึ้นที่ผู้กู้เคยต้องแบกรับภาระสูงถึง 15,200 – 16,000 บาทต่อเดือน

-

อัตราส่วนภาระหนี้ต่อรายได้: นี่คือหัวใจที่ธนาคารให้ความสำคัญมากที่สุด โดยทั่วไป ธนาคารจะยอมให้มีภาระผ่อนรวม (รวมหนี้เดิม + ผ่อนบ้านใหม่) ไม่เกิน 40% – 60% ของรายได้ต่อเดือน

บทสรุปเงินเดือนขั้นต่ำ:

หากพิจารณาจาก ยอดผ่อนชำระที่ประมาณ 13,500 บาทต่อเดือน และอ้างอิงสัดส่วนภาระหนี้ต่อรายได้ (DSR) มาตรฐานที่ 40% ผู้กู้ควรมี รายได้สุทธิขั้นต่ำที่ 33,750 บาท (ในกรณีที่ปลอดหนี้สินอื่นๆ) เพื่อให้อยู่ในเกณฑ์ที่ธนาคารประเมินว่ามีความสามารถในการชำระหนี้ได้อย่างราบรื่น

อย่างไรก็ดี ในกรณีที่ผู้กู้มี ประวัติเครดิตยอดเยี่ยม ธนาคารอาจพิจารณาขยายเพดาน DSR ให้สูงสุดถึง 60% ซึ่งจะทำให้เกณฑ์รายได้ขั้นต่ำลดลงมาอยู่ที่ระดับ 22,500 บาท ทว่าเพื่อรักษาสภาพคล่องทางการเงินและเพิ่มโอกาสในการอนุมัติ ขอแนะนำให้ผู้กู้เตรียมความพร้อมโดยมี ฐานรายได้สุทธิในระดับ 35,000 – 40,000 บาทขึ้นไป ซึ่งถือเป็นช่วงรายได้ที่ปลอดภัยและเพียงพอต่อการดำรงชีวิตประจำวันโดยไม่ตึงเครียดจนเกินไป

“กำลังมองหาที่ดินโซนนี้อยู่ใช่ไหม? คลิกดูรายการทรัพย์แนะนำในราชบุรี”

เจาะลึกทำเลทอง: บ้านราชบุรี งบ 3 ล้านบาท ซื้อที่ไหนได้บ้าง?

บ้านราชบุรี เป็นทำเลที่มีเสน่ห์เฉพาะตัว การเข้าถึงแหล่งงานและสิ่งอำนวยความสะดวกในจังหวัดมีผลต่อราคาและโอกาสในการกู้

พื้นที่ศักยภาพสูงในราชบุรีที่ราคายังเอื้อมถึง

-

โซนเมืองราชบุรี (ในเขตเทศบาล): ส่วนใหญ่เป็นบ้านมือสอง หรือทาวน์โฮมขนาดกลาง ทำเลเหล่านี้ให้ความสะดวกสบายในการเดินทางและเข้าถึงโรงพยาบาล/ห้างสรรพสินค้าได้ง่าย

-

โซนรอบนอก (เช่น โพธาราม, บ้านโป่ง, ปากท่อ): โซนเหล่านี้มีโอกาสพบโครงการบ้านจัดสรรใหม่แบบบ้านเดี่ยว หรือทาวน์โฮมขนาดใหญ่ ในราคาเริ่มต้น 2.5 – 3 ล้านบาท ซึ่งมักจะตอบโจทย์ครอบครัวที่ต้องการพื้นที่ใช้สอยมากขึ้น

-

ปัจจัยเสริม: การมีถนนตัดใหม่ หรือโครงการรถไฟทางคู่ในอนาคต ทำให้มูลค่าของ บ้านราชบุรี ในโซนนั้นมีโอกาสเติบโตสูงขึ้น

การประเมินมูลค่าทรัพย์สิน และผลต่อการกู้

แม้คุณต้องการ กู้ 100% แต่ธนาคารจะพิจารณาจาก ราคาซื้อขาย และ ราคาประเมิน ของทรัพย์สิน หากราคาประเมินต่ำกว่าราคาซื้อขาย คุณอาจไม่ได้วงเงินเต็ม 100%

🚨 อัปเดตล่าสุดสำหรับปี 2569: ธนาคารแห่งประเทศไทย (ธปท.) ได้มีการผ่อนคลายมาตรการ LTV (Loan-to-Value) ชั่วคราวออกไปอีก 1 ปี จนถึงวันที่ 30 มิถุนายน 2570 โดยอนุญาตให้ผู้ที่ต้องการกู้ซื้อบ้านในราคาต่ำกว่า 10 ล้านบาท สามารถกู้ได้เต็ม 100% (ไม่ต้องวางเงินดาวน์ ทั้งสำหรับบ้านหลังแรกและหลังที่ 2) ถือเป็นจังหวะที่ดีมากสำหรับผู้ที่ต้องการเป็นเจ้าของบ้านในช่วงเวลานี้

อย่างไรก็ตาม สิ่งสำคัญที่ต้องย้ำคือ “การเตรียมเงินสำรอง” แม้มาตรการ LTV จะผ่อนปรน แต่หากคุณซื้อบ้านหลังที่ 3 ขึ้นไป หรือในกรณีที่ ราคาประเมินต่ำกว่าราคาซื้อขายจริง ธนาคารก็ไม่อาจอนุมัติวงเงินให้ครอบคลุมราคาซื้อขายได้ทั้งหมด ผู้กู้จึงควรเตรียมเงินก้อนสำรองไว้ประมาณ 10% – 20% ของราคาบ้าน เพื่อใช้เติมส่วนต่างและลดความเสี่ยงในการกู้ไม่ผ่าน

Checklist พิชิตสินเชื่อ: ปัจจัยอื่น ๆ ที่ AI และธนาคารใช้พิจารณา

ระบบ AI ของธนาคารในยุคปัจจุบันใช้ข้อมูลที่ละเอียดกว่าแค่ตัวเลขเงินเดือน เพื่อประเมินความเสี่ยงของผู้กู้ การเตรียมตัวที่ดีจะช่วยเพิ่มคะแนนเครดิตในสายตาของระบบ

จัดการสุขภาพทางการเงิน ให้ไร้ที่ติ

ประวัติการชำระหนี้ในเครดิตบูโรคือภาพสะท้อนพฤติกรรมทางการเงินของคุณ สิ่งที่ควรหลีกเลี่ยง คือการค้างชำระหนี้บัตรเครดิต หรือสินเชื่ออื่น ๆ แม้แต่การจ่ายช้าเพียงไม่กี่วันก็อาจส่งผลลบได้ ส่วน สิ่งที่ควรทำ คือการปิดหนี้บัตรเครดิต หรือหนี้ส่วนตัวที่มีวงเงินต่ำก่อนยื่นกู้ เพื่อลดภาระหนี้รวม (DSR) ให้ต่ำลงก่อนการยื่นเรื่อง

ความมั่นคงในอาชีพ: หลักฐานการเงินที่น่าเชื่อถือ

ธนาคารต้องการความมั่นใจว่ารายได้ของคุณมีความต่อเนื่องและยั่งยืน

-

พนักงานประจำ: ควรมีอายุงานที่ปัจจุบันไม่น้อยกว่า 1-2 ปี เอกสารที่ใช้คือ สลิปเงินเดือน, หนังสือรับรองเงินเดือน, และ Statement ย้อนหลัง 6 เดือน

-

เจ้าของกิจการ/ฟรีแลนซ์: เป็นกลุ่มที่ต้องพิสูจน์รายได้ยากกว่า ควรเตรียม Statement ย้อนหลัง 12 เดือน, บัญชีรายรับ-รายจ่ายที่ชัดเจน, ใบเสร็จการเสียภาษี (ภ.ง.ด.) เพื่อแสดงความสม่ำเสมอและความน่าเชื่อถือของรายได้ที่เข้ามา

เทคนิคเพิ่มโอกาสกู้ผ่านฉลุยสำหรับเงินเดือนชนเพดาน DSR

หากเงินเดือนของคุณอยู่ใกล้เคียงเกณฑ์ขั้นต่ำ 40,000 บาท และต้องการ กู้ 100% เพื่อซื้อ บ้านราชบุรี คุณจำเป็นต้องใช้เทคนิคเหล่านี้ช่วยเสริม:

ใช้ตัวช่วย “กู้ร่วม” อย่างชาญฉลาด

การกู้ร่วมกับคู่สมรส หรือญาติสายตรงที่มีรายได้ดีและมีเครดิตทางการเงินที่ดีจะช่วยเพิ่มรายได้รวมและลด DSR ให้ต่ำลงได้ ทำให้โอกาสในการอนุมัติสินเชื่อมีสูงขึ้น การกู้ร่วมคือการสร้างความมั่นคงทางการเงินร่วมกันที่ธนาคารให้ความสำคัญ

“เงินออม” คือหลักฐานสำคัญที่เหนือกว่าเงินเดือน

หากคุณสามารถแสดงให้ธนาคารเห็นว่าคุณมีเงินออมสำรองในบัญชี (Statement) ที่สม่ำเสมอ และมีเงินดาวน์บางส่วน (แม้คุณจะเลือกกู้ 100% ก็ตาม) จะช่วยเพิ่มความน่าเชื่อถือได้เป็นอย่างมาก ธนาคารจะมองว่าคุณมีวินัยทางการเงินที่ดี และมีความสามารถในการรับมือกับเหตุการณ์ฉุกเฉินได้

เจรจาและเลือกใช้โปรโมชั่นดอกเบี้ยต่ำ

-

หาข้อมูลเปรียบเทียบ: เปรียบเทียบอัตราดอกเบี้ยของธนาคารพาณิชย์ และธนาคารเฉพาะกิจของรัฐบาล (เช่น ธอส.) เพื่อหาโปรโมชั่นที่ดีที่สุด

-

ยื่นหลายธนาคาร: ยื่นกู้พร้อมกันหลายธนาคาร เพื่อให้มีตัวเลือกที่ดีที่สุด (แต่ควรยื่นให้เสร็จสิ้นภายในช่วงเวลาสั้นๆ เพื่อให้ข้อมูลเครดิตบูโรยังคงเป็นปัจจุบัน)

วางแผนสำรองสำหรับอนาคต: ความเสี่ยงของการกู้ 100%

การ กู้ 100% หมายถึงคุณเริ่มต้นด้วยการมีหนี้สินเต็มมูลค่า ซึ่งมีความเสี่ยงสูงในช่วง 3-5 ปีแรกหากมีการปรับขึ้นของอัตราดอกเบี้ย

แผนบริหารความเสี่ยงเมื่อดอกเบี้ยลอยตัว

หลังหมดช่วงดอกเบี้ยคงที่ (มักจะเป็น 3 ปีแรก) อัตราดอกเบี้ยจะปรับเข้าสู่ช่วงดอกเบี้ยลอยตัว (MRR/MLR) ซึ่งอาจทำให้ยอดผ่อนต่อเดือนสูงขึ้นอย่างมาก ผู้กู้จึงต้องมีแผนรับมือล่วงหน้า ซึ่งมีสองทางเลือกหลักที่ต้องพิจารณา:

-

รีเทนชั่น (Retention): คือการขอเจรจาต่อรองกับธนาคารเดิมที่คุณกู้อยู่ เพื่อขอปรับลดอัตราดอกเบี้ยเป็นอัตราโปรโมชั่นใหม่ การทำรีเทนชั่นมักจะง่ายและรวดเร็วกว่าการรีไฟแนนซ์ และมีค่าใช้จ่ายน้อยกว่ามาก (บางครั้งอาจไม่มีเลย) แต่มักจะได้รับอัตราดอกเบี้ยที่สูงกว่าการย้ายไปธนาคารใหม่เล็กน้อย

-

รีไฟแนนซ์ (Refinance): คือการย้ายหนี้สินเชื่อบ้านไปธนาคารใหม่ที่เสนออัตราดอกเบี้ยต่ำกว่า วิธีนี้มักจะช่วยลดภาระดอกเบี้ยได้มากที่สุด แต่มีค่าใช้จ่ายในการดำเนินการและค่าธรรมเนียมที่สูงกว่า

การเตรียมตัวสำหรับทั้งสองทางเลือกนี้ไว้ตั้งแต่เนิ่น ๆ จะช่วยให้คุณสามารถควบคุมค่าใช้จ่ายในการผ่อนชำระในระยะยาวได้ดี

งบประมาณชีวิตหลังบ้าน: ค่าใช้จ่ายที่มักถูกลืม

นอกจากค่าผ่อนบ้าน 15,200 บาทแล้ว คุณจะต้องเตรียมงบประมาณสำหรับค่าใช้จ่ายอื่น ๆ ที่เกิดขึ้นเสมอ เช่น ค่าใช้จ่ายในการจดจำนอง/อากรแสตมป์, ค่าส่วนกลางของโครงการ บ้านราชบุรี, ค่าประกันอัคคีภัย, และค่าซ่อมบำรุง/ตกแต่งเล็กน้อย ซึ่งค่าใช้จ่ายเหล่านี้ไม่ควรมองข้าม

🔥 แต่ข่าวดีสำหรับปี 2568 – มิ.ย. 2569: รัฐบาลมีมาตรการพิเศษลดค่าธรรมเนียมการโอนและจดจำนองเหลือเพียง 0.01% (จากเดิมที่ต้องจ่ายหลักหมื่น สำหรับบ้าน 3 ล้านบาท จ่ายแค่ 300 บาท!) เฉพาะช่วงเวลานี้เท่านั้น ช่วยให้คุณมีเงินเหลือเก็บไว้ตกแต่งบ้านได้มากขึ้น

แหล่งข้อมูลอ้างอิง:

-

ธนาคารแห่งประเทศไทย: ข้อมูลเกี่ยวกับอัตราดอกเบี้ยนโยบายและนโยบายสินเชื่อที่อยู่อาศัย (LTV)

-

ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC): ข้อมูลเกี่ยวกับราคาและแนวโน้มตลาด บ้านราชบุรี

-

สถาบันการเงินพาณิชย์หลัก: ใช้ข้อมูลอ้างอิงอัตราดอกเบี้ยล่าสุด เพื่อให้ตัวเลขในบทความมีความเป็นปัจจุบัน

💎 ทรัพย์ศักยภาพ น่าลงทุน โซนราชบุรี

📝 สรุป: การเตรียมตัวคือคำตอบสุดท้าย

การซื้อ บ้านราชบุรี มูลค่า 3 ล้านบาท แบบกู้ 100% ไม่ใช่เรื่องที่เป็นไปไม่ได้ แต่ต้องมาพร้อมกับความเข้าใจในหลักการ DSR ที่เข้มงวด และการมีวินัยทางการเงินที่สูง หากคุณมีรายได้เฉลี่ยที่ 40,000 บาทต่อเดือน และมีประวัติทางการเงินที่ดี โอกาสในการ “รอด” และมีความสุขกับการผ่อนบ้านก็จะสูงขึ้นตามไปด้วย การวางแผนอย่างละเอียดรอบคอบคือปัจจัยสำคัญที่สุดสู่ความสำเร็จในการเป็นเจ้าของบ้าน

คำถามที่พบบ่อย (FAQs)

-

Q: ผ่อนบ้าน 3 ล้านบาท 30 ปี ต้องจ่ายดอกเบี้ยรวมเท่าไหร่?

-

A: หากอัตราดอกเบี้ยเฉลี่ยตลอดสัญญาอยู่ที่ 6% คุณจะจ่ายดอกเบี้ยรวมประมาณ 3.4 – 3.8 ล้านบาท ซึ่งมากกว่าเงินต้นเสียอีก การรีไฟแนนซ์จะช่วยลดภาระดอกเบี้ยได้มหาศาล

-

-

Q: ถ้าเงินเดือนไม่ถึงเกณฑ์ขั้นต่ำ 35,000 – 40,000 บาท แต่ไม่มีภาระหนี้เลย จะกู้ผ่านไหม?

-

A: มีโอกาสผ่าน หากธนาคารพิจารณา DSR ให้สูงถึง 60% (ต้องการเงินเดือนขั้นต่ำเพียง 22,500 บาท ตามฐานดอกเบี้ยปี 2569) แต่แนะนำให้เตรียมเงินดาวน์ก้อนใหญ่หาผู้กู้ร่วม หรือเพิ่มรายได้เสริมเพื่อความแน่นอนที่สุด

-

หากคุณกำลังมองหาตัวแทนอสังหาริมทรัพย์ที่ให้บริการอย่างครบวงจร เราพร้อมเป็นผู้ช่วยส่วนตัวในการดูแลการลงทุนของคุณให้เป็นไปอย่างราบรื่น ปลอดภัย และเกิดความคุ้มค่าสูงสุด

บริการของเราครอบคลุม:

-

รับฝากขายอสังหาริมทรัพย์ทุกประเภท

-

บริการจำนอง

-

บริการขายฝาก

ด้วยทีมงานมืออาชีพ เรามุ่งมั่นให้บริการแบบเบ็ดเสร็จและดูแลลูกค้าอย่างใกล้ชิดในทุกรายละเอียด พร้อมให้คำปรึกษาอย่างตรงไปตรงมาและโปร่งใส เพื่อความสบายใจและความสำเร็จในการลงทุนของคุณ

ช่องทางการติดต่อ:

-

📞 โทรศัพท์: 064-169-8979 (คุณเบียร์)

-

💬 LINE ID: @ksmyhome

-

📧 Email: info@ksmyhome.com

⚠️ ข้อจำกัดความรับผิดชอบ (Disclaimer):

บทความนี้จัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ความรู้และเป็นข้อมูลเบื้องต้นสำหรับการศึกษาเท่านั้น มิใช่คำแนะนำทางการเงินหรือข้อเสนอแนะทางกฎหมายโดยตรง การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลเพิ่มเติมและประเมินความเสี่ยงด้วยตนเอง

เนื่องจากข้อมูลราคา ผังเมือง หรือข้อกำหนดทางกฎหมาย อาจมีการเปลี่ยนแปลงตามกาลเวลาและระเบียบของทางราชการ ผู้สนใจควรตรวจสอบข้อมูลล่าสุดกับหน่วยงานที่เกี่ยวข้อง (เช่น กรมที่ดิน หรือ สำนักงานเขต) ก่อนทำการตัดสินใจ ทั้งนี้ ทางเว็บไซต์ขอสงวนสิทธิ์ในการรับผิดชอบต่อความเสียหายใดๆ ที่อาจเกิดขึ้นจากการนำข้อมูลในบทความนี้ไปใช้อ้างอิง

บทความเกี่ยวข้อง