สารบัญเนื้อหา

- บทนำ

- วิกฤตกระแสเงินสดสะดุด เมื่อคู่ค้าขอเลื่อนการชำระหนี้

- ทำความรู้จักการ “ขายฝาก” ทางออกฉุกเฉินสำหรับเจ้าของธุรกิจและนักลงทุน

- กลยุทธ์ใช้เงินจากการขายฝาก เพื่ออุดรอยรั่วทางการเงิน 120 วัน

- กฎหมายและข้อควรระวังที่ผู้ประกอบการต้องรู้

- กรณีศึกษา: การพลิกฟื้นสภาพคล่องของธุรกิจรับเหมาก่อสร้าง

- บทสรุป

ลูกหนี้ขอขยายเครดิตเทอมกะทันหัน! วิธีใช้เงิน “ขายฝาก” อุดช่องโหว่เงินสดขาดมือ 120 วัน

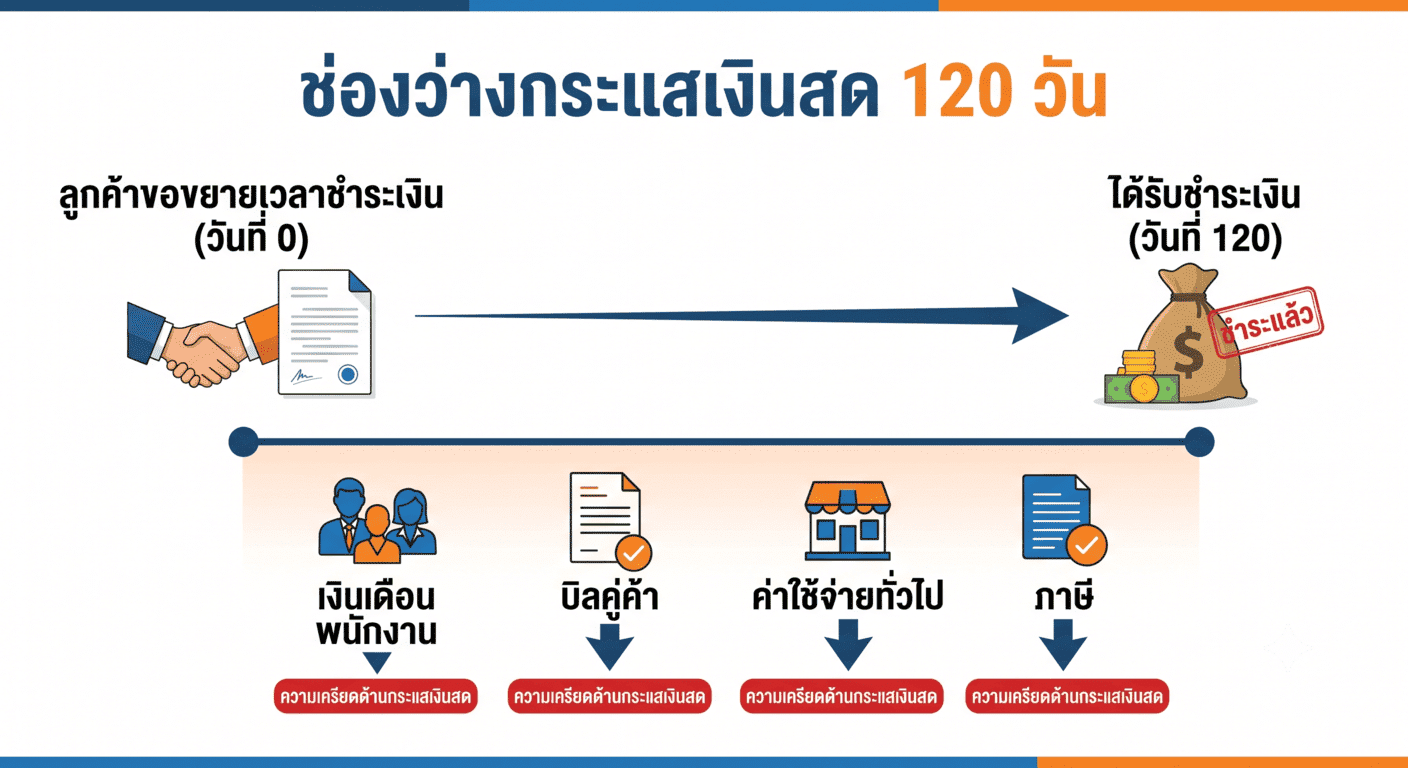

ในโลกของการทำธุรกิจและการลงทุน ความแน่นอนคือความไม่แน่นอนที่สุด โดยเฉพาะอย่างยิ่งเมื่อต้องเผชิญกับสถานการณ์ที่คาดไม่ถึง อย่างการที่ลูกค้ารายใหญ่หรือคู่ค้าคนสำคัญขอขยายระยะเวลาชำระหนี้ หรือที่เรียกกันติดปากว่าการขอเลื่อน “เครดิตเทอม” ออกไปอย่างกะทันหัน ลองจินตนาการดูว่า หากยอดเงินสะสมหลักล้านบาทถูกเลื่อนการชำระออกไปถึง 120 วัน กระแสเงินสดที่เป็นดั่งเส้นเลือดใหญ่ของธุรกิจย่อมเกิดอาการสะดุด

สำหรับนักธุรกิจและนักลงทุนอสังหาริมทรัพย์ที่มีทรัพย์สินอยู่ในมือ การปล่อยให้ธุรกิจล้มลงเพราะขาดสภาพคล่องชั่วคราวไม่ใช่ทางเลือกที่สมเหตุสมผล บทความนี้จะพาท่านไปเจาะลึกกลยุทธ์ระดับพรีเมียมในการดึงมูลค่าจากทรัพย์สินที่หลับใหล ให้กลายเป็นกระแสเงินสดหมุนเวียนฉุกเฉิน ผ่านเครื่องมือทางการเงินที่ทรงพลังอย่างการ ขายฝาก เพื่อให้ท่านสามารถก้าวข้ามช่วงเวลา 120 วันอันวิกฤตนี้ไปได้อย่างสง่างามและมั่นคง

วิกฤตกระแสเงินสดสะดุด เมื่อคู่ค้าขอเลื่อนการชำระหนี้

เมื่อยอดขายที่ถูกบันทึกไว้ในบัญชีไม่สามารถเปลี่ยนเป็นเงินสดได้ตามกำหนดเวลา ผู้ประกอบการย่อมต้องเผชิญกับแรงกดดันมหาศาล เพราะแม้รายรับจะถูกเลื่อนออกไป แต่รายจ่ายประจำ เช่น ค่าจ้างพนักงาน ค่าวัตถุดิบ หรือดอกเบี้ยเงินกู้เดิม ยังคงเดินหน้าต่อไปในทุกๆ วัน

ผลกระทบที่ซ่อนอยู่ของการขาดสภาพคล่อง 120 วัน

การขาดหายไปของกระแสเงินสดถึง 4 เดือนเต็ม สร้างแรงกระเพื่อมในหลายมิติ:

-

สูญเสียโอกาสในการลงทุน: ไม่สามารถสั่งซื้อสินค้าในราคาพิเศษ หรือไม่สามารถประมูลงานโครงการใหม่ได้

-

ความน่าเชื่อถือลดลง: หากท่านต้องเลื่อนการชำระหนี้กับซัพพลายเออร์ของท่านต่อ ย่อมส่งผลเสียต่อชื่อเสียงทางธุรกิจ

-

ความเครียดในการบริหารจัดการ: ผู้บริหารต้องเสียเวลาและพลังงานไปกับการวิ่งเต้นหาเงินหมุนเวียน แทนที่จะได้โฟกัสกับการพัฒนาธุรกิจ

ทำไมการขอสินเชื่อปกติถึงอาจไม่ทันเวลา?

เมื่อเกิดปัญหาเฉพาะหน้า การเดินเข้าไปขอสินเชื่อธุรกิจจากสถาบันการเงินกระแสหลักอาจไม่ใช่คำตอบที่ตรงจุดเสมอไป เนื่องจากกระบวนการอนุมัติมักใช้เวลานาน มีการตรวจสอบประวัติทางการเงินอย่างเข้มงวด และต้องใช้เอกสารรับรองรายได้มากมาย ซึ่งในภาวะที่ลูกหนี้ค้างชำระ งบการเงินของท่านอาจดูไม่สวยงามพอที่จะผ่านเกณฑ์การพิจารณา นี่คือจุดที่เครื่องมืออย่างการ ขายฝาก ก้าวเข้ามาอุดช่องโหว่ได้อย่างสมบูรณ์แบบ

ทำความรู้จักการ “ขายฝาก” ทางออกฉุกเฉินสำหรับเจ้าของธุรกิจและนักลงทุน

หลายท่านอาจเคยได้ยินคำนี้และมีความกังวลใจเกี่ยวกับข้อกฎหมายหรือความเสี่ยง ผมขอยืนยันว่าหากทำความเข้าใจอย่างถ่องแท้ การ ขายฝาก คือนวัตกรรมทางการเงินที่ถูกออกแบบมาเพื่อเพิ่มสภาพคล่องอย่างถูกกฎหมาย รวดเร็ว และเป็นธรรม

นิยามและหลักการทำงานของการขายฝากอสังหาริมทรัพย์

การ ขายฝาก คือการทำนิติกรรมซื้อขายอสังหาริมทรัพย์รูปแบบหนึ่ง โดยกรรมสิทธิ์ในทรัพย์สิน (เช่น ที่ดิน บ้าน หรือคอนโดมิเนียม) จะตกเป็นของผู้รับซื้อฝากทันทีที่จดทะเบียน ณ สำนักงานที่ดิน แต่กฎหมายได้เปิดช่องให้ผู้ขายฝากมี “สิทธิไถ่ถอน” ทรัพย์สินนั้นคืนได้ภายในระยะเวลาที่ตกลงกันไว้ โดยชำระเงินต้นคืนพร้อมกับผลประโยชน์ตอบแทนหรือที่เรียกว่า “สินไถ่”

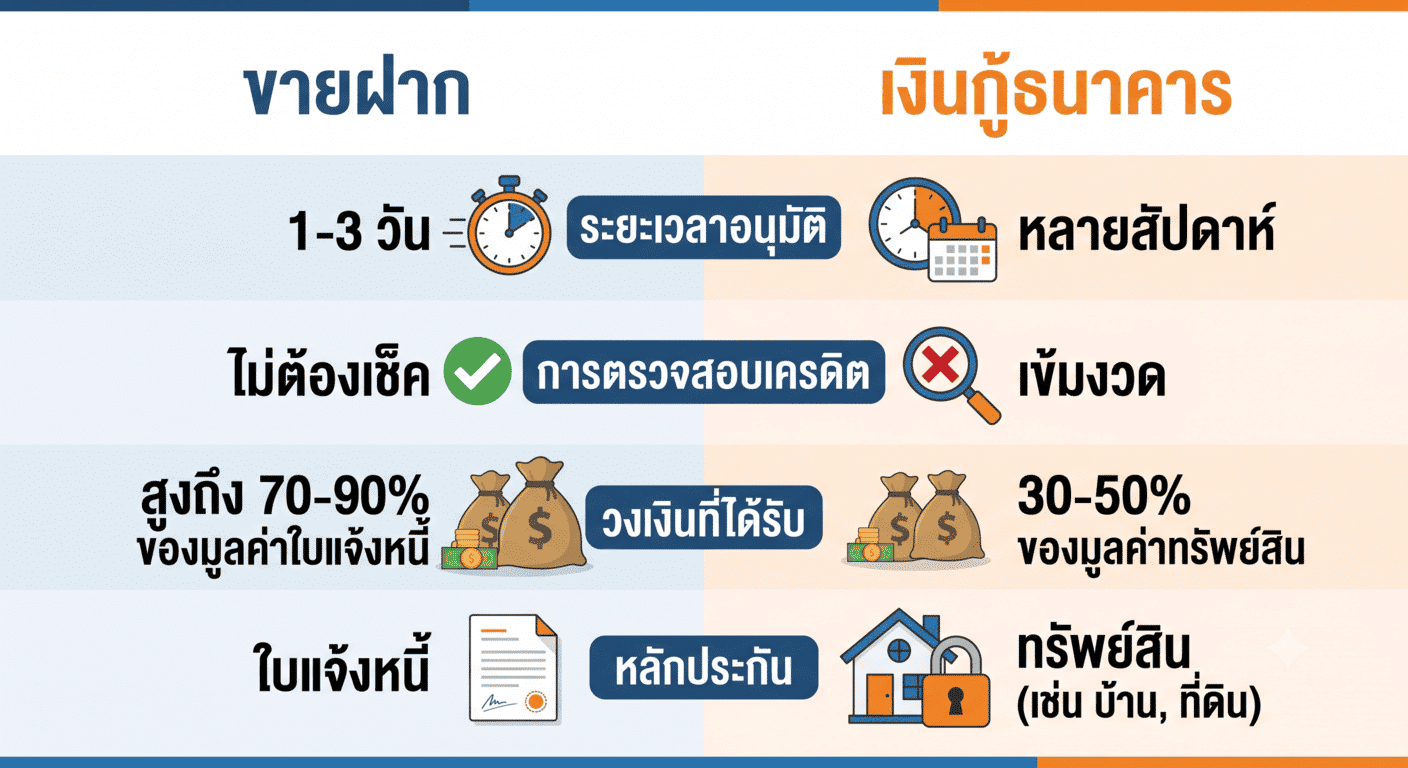

ความแตกต่างระหว่างการจำนองและการขายฝาก

เพื่อให้เห็นภาพที่ชัดเจนที่สุดสำหรับนักลงทุน ลองเปรียบเทียบข้อแตกต่างระหว่างนิติกรรมทั้งสองประเภท ดังตารางด้านล่างนี้:

| หัวข้อเปรียบเทียบ | การจำนอง | การ ขายฝาก |

| การโอนกรรมสิทธิ์ | กรรมสิทธิ์ยังเป็นของผู้จำนอง | กรรมสิทธิ์ตกเป็นของผู้รับซื้อฝากชั่วคราว |

| วงเงินที่ได้รับ | มักจะได้ประมาณร้อยละ 30 ถึง 50 ของราคาประเมิน | สามารถทำได้สูงถึงร้อยละ 50 ถึง 70 ของราคาประเมิน |

| ความรวดเร็วในการอนุมัติ | ใช้เวลาหลายสัปดาห์ (ต้องตรวจเช็คเครดิตบูโร) | รวดเร็วมาก ภายใน 1 ถึง 3 วันทำการ ไม่เช็คเครดิต |

| การบังคับหลักประกัน | ต้องฟ้องร้องต่อศาล ใช้เวลานานหลายปี | หากหลุดกำหนดไถ่ถอน กรรมสิทธิ์ตกขาดทันที ไม่ต้องฟ้องร้อง |

จะเห็นได้ว่าในสถานการณ์ที่ต้องการเงินสดเร่งด่วน การ ขายฝาก มอบวงเงินที่สูงกว่าและมีความรวดเร็วกว่าอย่างเห็นได้ชัด ซึ่งตอบโจทย์การนำเงินมาหมุนเวียนในระยะสั้นได้อย่างตรงจุด

กลยุทธ์ใช้เงินจากการขายฝาก เพื่ออุดรอยรั่วทางการเงิน 120 วัน

เมื่อท่านตัดสินใจแล้วว่าจะนำอสังหาริมทรัพย์คุณภาพที่มีอยู่ในพอร์ตการลงทุน มาเปลี่ยนเป็นกระแสเงินสดชั่วคราว นี่คือแผนการดำเนินงานแบบมืออาชีพเพื่อให้เกิดประสิทธิภาพสูงสุด

ขั้นตอนการประเมินสินทรัพย์และเตรียมตัว

เพื่อให้ได้วงเงินที่ต้องการและเสียค่าใช้จ่ายน้อยที่สุด ท่านควรทำตามขั้นตอนดังนี้:

-

สำรวจทรัพย์สินที่ปลอดภาระ: ค้นหาอสังหาริมทรัพย์ในพอร์ตที่ไม่มีภาระผูกพัน เช่น ที่ดินเปล่าขนาด 100 ตารางวา ในทำเลศักยภาพ หรือคอนโดมิเนียมหรูใจกลางเมืองที่มีขนาดพื้นที่ 50 ตารางเมตรขึ้นไป

-

ประเมินมูลค่าด้วยตนเองเบื้องต้น: ตรวจสอบราคาประเมินจากกรมธนารักษ์ และราคาซื้อขายในตลาด ณ ปัจจุบัน เพื่อตั้งเป้าหมายวงเงินที่ต้องการ ตัวอย่างเช่น หากทรัพย์สินมีราคาตลาดที่ 10,000,000 บาท ท่านอาจตั้งเป้าวงเงินกู้ฉุกเฉินไว้ที่ 5,000,000 บาท

-

เตรียมเอกสารสำคัญ: โฉนดที่ดินตัวจริง บัตรประชาชน ทะเบียนบ้าน และเอกสารส่วนตัวอื่นๆ ให้พร้อม เพื่อความรวดเร็วในการทำธุรกรรม ณ สำนักงานที่ดิน

การบริหารจัดการเงินก้อนเพื่อรักษาสภาพคล่อง

เมื่อได้รับเงินก้อนจากการ ขายฝาก สิ่งสำคัญที่สุดคือการจัดสรรปันส่วนอย่างมีวินัย:

-

แบ่งเงินสำรองจ่าย: จัดสรรเงินสำหรับค่าใช้จ่ายคงที่ตลอดระยะเวลา 120 วันข้างหน้า เช่น เงินเดือนพนักงาน ค่าเช่าสำนักงาน และค่าน้ำค่าไฟ

-

เจรจาต่อรองกับซัพพลายเออร์: นำเงินบางส่วนไปชำระหนี้การค้าที่สำคัญที่สุดก่อน เพื่อรักษาสายสัมพันธ์ทางธุรกิจ อาจขอจ่ายบางส่วนและเจรจายืดเวลาในส่วนที่เหลือ

-

หลีกเลี่ยงการนำเงินไปลงทุนที่มีความเสี่ยงสูง: จำไว้เสมอว่าเงินก้อนนี้คือ “เงินเพื่อต่อลมหายใจ” ไม่ใช่เงินสำหรับขยายกิจการหรือเก็งกำไรในสินทรัพย์เสี่ยง

แผนการไถ่ถอนเมื่อได้รับชำระหนี้จากคู่ค้า

ข้อควรระวังสูงสุดของการ ขายฝาก คือระยะเวลาไถ่ถอน ท่านต้องมีแผนสำรองที่ชัดเจน เมื่อลูกหนี้ของท่านถึงกำหนดชำระหนี้ในวันที่ 120 ท่านต้องประสานงานเพื่อรับเงินอย่างรวดเร็ว และรีบนำเงินจำนวนนั้นบวกกับสินไถ่ที่ตกลงไว้ ไปทำการไถ่ถอนทรัพย์สินคืนที่สำนักงานที่ดินทันที หากเกรงว่าลูกหนี้อาจล่าช้าอีก ควรเจรจาทำสัญญา ขายฝาก เผื่อเวลาไว้ที่ 6 เดือน หรือ 1 ปี เพื่อความปลอดภัยสูงสุดของกรรมสิทธิ์ในทรัพย์สิน

กฎหมายและข้อควรระวังที่ผู้ประกอบการต้องรู้

ขอเน้นย้ำถึงข้อกฎหมายที่ท่านต้องตระหนักก่อนจรดปากกาเซ็นสัญญา

อัตราดอกเบี้ยและค่าธรรมเนียมตามกฎหมายกำหนด

กฎหมายแพ่งและพาณิชย์ของไทยคุ้มครองผู้ทำธุรกรรมไว้อย่างชัดเจน โดยกำหนดให้ผลประโยชน์ตอบแทนหรือสินไถ่ (เปรียบเสมือนดอกเบี้ย) ต้องไม่เกินร้อยละ 15 ต่อปี หรือคิดเป็นร้อยละ 1.25 ต่อเดือน

นอกจากนี้ ยังมีค่าใช้จ่าย ณ สำนักงานที่ดินที่ต้องคำนึงถึง เช่น:

-

ค่าธรรมเนียมการทำนิติกรรม ร้อยละ 2 ของราคาประเมิน

-

ภาษีเงินได้หัก ณ ที่จ่าย (คำนวณตามขั้นบันได)

-

อากรแสตมป์ หรือ ภาษีธุรกิจเฉพาะ (แล้วแต่กรณี)

ข้อแนะนำ: ก่อนตกลงรับเงิน ท่านต้องนำค่าธรรมเนียมเหล่านี้มาคำนวณรวมในต้นทุนทางการเงินด้วยเสมอ หากวงเงินที่ท่านต้องการคือ 5,000,000 บาท ท่านอาจต้องทำเรื่องขอวงเงินที่สูงกว่านั้นเล็กน้อย เพื่อให้ครอบคลุมค่าใช้จ่ายและเหลือเงินสดสุทธิกลับเข้าบริษัทตามเป้าหมาย

การเลือกนายทุนหรือบริษัทที่จดทะเบียนถูกต้องและเชื่อถือได้

ตลาดการรับซื้อฝากมีผู้เล่นมากมาย ทั้งนายทุนอิสระและองค์กรนิติบุคคล การเลือกพันธมิตรทางการเงินที่ถูกต้องคือหัวใจสำคัญของการรักษาทรัพย์สิน:

-

ตรวจสอบความน่าเชื่อถือ: เลือกใช้บริการจากบริษัทที่มีที่ตั้งสำนักงานชัดเจน จดทะเบียนเป็นนิติบุคคลถูกต้องตามกฎหมาย และมีผลประกอบการที่ตรวจสอบได้

-

หลีกเลี่ยงสัญญานอกระบบ: ต้องทำนิติกรรมและจดทะเบียนต่อหน้าเจ้าพนักงานที่ดิน ณ สำนักงานที่ดินเท่านั้น ห้ามทำสัญญาโอนลอยหรือเซ็นเอกสารเปล่าโดยเด็ดขาด

-

ความโปร่งใสของเอกสาร: ควรอ่านรายละเอียดในสัญญาให้ครบถ้วน โดยเฉพาะในส่วนของระยะเวลาไถ่ถอน และจำนวนเงินสินไถ่รวมที่ระบุไว้ต้องตรงกับที่ตกลงกัน

กรณีศึกษา: การพลิกฟื้นสภาพคล่องของธุรกิจรับเหมาก่อสร้าง

เพื่อให้ผู้อ่านเห็นภาพการใช้งานจริง ผมขอยกตัวอย่างสถานการณ์จำลองของบริษัทรับเหมาก่อสร้างระดับกลางแห่งหนึ่ง บริษัทนี้ส่งมอบงานก่อสร้างอาคารมูลค่า 15,000,000 บาท เสร็จสิ้น แต่เจ้าของโครงการขอเลื่อนการจ่ายเงินงวดสุดท้ายมูลค่า 8,000,000 บาท ออกไปอีก 120 วัน เนื่องจากสถาบันการเงินที่ปล่อยสินเชื่อโครงการมีปัญหาภายใน

เจ้าของบริษัทรับเหมามีบ้านพักตากอากาศส่วนตัวเนื้อที่ 150 ตารางวา ราคาประเมินอยู่ที่ 12,000,000 บาท หากปล่อยให้บริษัทขาดเงินหมุนเวียน 8,000,000 บาท งานอื่นๆ ในมือจะต้องหยุดชะงักและโดนค่าปรับมหาศาล เขาจึงตัดสินใจนำบ้านพักตากอากาศไปทำสัญญา ขายฝาก กับบริษัทรับซื้อฝากที่น่าเชื่อถือ โดยขอวงเงิน 6,000,000 บาท (บวกกับเงินสดสำรองเดิมของบริษัทอีกส่วนหนึ่ง)

ระยะเวลาทำสัญญาตกลงกันที่ 1 ปี (เพื่อกันความเสี่ยง) โดยมีสินไถ่ร้อยละ 15 ต่อปี เจ้าของธุรกิจได้รับเงินโอนเข้าบัญชีภายใน 2 วันทำการหลังจากการประเมินทรัพย์สิน เขาใช้เงินก้อนนี้นำไปจ่ายค่าวัสดุก่อสร้างและค่าแรงคนงานสำหรับโครงการอื่นที่กำลังดำเนินอยู่ ทำให้ธุรกิจเดินหน้าต่อไปได้โดยไม่เสียเครดิต

เมื่อเวลาผ่านไป 120 วัน เจ้าของโครงการเดิมชำระหนี้งวดสุดท้าย 8,000,000 บาทเข้ามาตามสัญญา เจ้าของบริษัทรับเหมาจึงนำเงินต้น 6,000,000 บาท พร้อมผลประโยชน์ตอบแทน (คำนวณตามจริงจำนวน 4 เดือน) ไปทำการจดทะเบียนไถ่ถอนบ้านพักตากอากาศคืนได้อย่างสมบูรณ์ นี่คือศิลปะการบริหารสินทรัพย์เพื่อก้าวข้ามวิกฤตอย่างชาญฉลาด

บทสรุป: พลิกวิกฤตให้เป็นโอกาสด้วยการบริหารสินทรัพย์อย่างชาญฉลาด

การที่ลูกหนี้ขอขยายระยะเวลาชำระหนี้กะทันหัน อาจดูเหมือนพายุลูกใหญ่ที่พัดกระหน่ำเข้ามาในโลกธุรกิจ แต่ในฐานะของนักลงทุนและนักบริหารมืออาชีพ ทุกปัญหามีทางออกเสมอ หากท่านรู้จักรวบรวมสติและประเมินเครื่องมือในมือให้ถ่องแท้

การ ขายฝาก ไม่ใช่สิ่งที่น่ากลัว หากแต่เป็นกลไกทางการเงินระดับสูงที่ช่วยปลดล็อกสภาพคล่องจากอสังหาริมทรัพย์ที่อยู่นิ่งเฉย ให้กลายมาเป็นกระแสเงินสดอันทรงพลังเพื่อใช้ต่อลมหายใจทางธุรกิจในช่วงเวลาหัวเลี้ยวหัวต่อ สิ่งสำคัญที่สุดคือการวางแผนล่วงหน้า การประเมินต้นทุนทางการเงินอย่างรอบคอบ การเลือกทำนิติกรรมกับแหล่งทุนที่ได้มาตรฐาน และการรักษาวินัยในการไถ่ถอนอย่างเคร่งครัด

ในวันที่ธุรกิจพบเจอกับทางตันชั่วคราว การมีอสังหาริมทรัพย์คุณภาพและรู้จักใช้นวัตกรรมทางการเงินที่เหมาะสม ย่อมทำให้ท่านก้าวข้ามวิกฤต 120 วัน ไปได้อย่างแข็งแกร่ง และพร้อมที่จะทะยานสู่การเติบโตในก้าวต่อไปอย่างมั่นคง

แหล่งข้อมูลอ้างอิง:

-

ประมวลกฎหมายแพ่งและพาณิชย์ ลักษณะขายฝาก

-

พระราชบัญญัติคุ้มครองประชาชนในการทำสัญญาขายฝากที่ดินเพื่อเกษตรกรรมหรือที่อยู่อาศัย พุทธศักราช 2562

-

คู่มือการทำนิติกรรมที่ดิน กรมที่ดิน กระทรวงมหาดไทย

-

รายงานวิเคราะห์เสถียรภาพระบบการเงินไทย ธนาคารแห่งประเทศไทย

-

ข้อมูลสถิติอสังหาริมทรัพย์ ศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์

หากคุณกำลังมองหาตัวแทนอสังหาริมทรัพย์ที่ให้บริการอย่างครบวงจร เราพร้อมเป็นผู้ช่วยส่วนตัวในการดูแลการลงทุนของคุณให้เป็นไปอย่างราบรื่น ปลอดภัย และเกิดความคุ้มค่าสูงสุด

บริการของเราครอบคลุม:

-

รับฝากขายอสังหาริมทรัพย์ทุกประเภท

-

บริการจำนอง

-

บริการขายฝาก

ด้วยทีมงานมืออาชีพ เรามุ่งมั่นให้บริการแบบเบ็ดเสร็จและดูแลลูกค้าอย่างใกล้ชิดในทุกรายละเอียด พร้อมให้คำปรึกษาอย่างตรงไปตรงมาและโปร่งใส เพื่อความสบายใจและความสำเร็จในการลงทุนของคุณ

ช่องทางการติดต่อ:

-

📞 โทรศัพท์: 064-169-8979 (คุณเบียร์)

-

💬 LINE ID: @ksmyhome

-

📧 Email: info@ksmyhome.com

⚠️ ข้อจำกัดความรับผิดชอบ (Disclaimer):

บทความนี้จัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ความรู้และเป็นข้อมูลเบื้องต้นสำหรับการศึกษาเท่านั้น มิใช่คำแนะนำทางการเงินหรือข้อเสนอแนะทางกฎหมายโดยตรง การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลเพิ่มเติมและประเมินความเสี่ยงด้วยตนเอง

เนื่องจากข้อมูลราคา ผังเมือง หรือข้อกำหนดทางกฎหมาย อาจมีการเปลี่ยนแปลงตามกาลเวลาและระเบียบของทางราชการ ผู้สนใจควรตรวจสอบข้อมูลล่าสุดกับหน่วยงานที่เกี่ยวข้อง (เช่น กรมที่ดิน หรือ สำนักงานเขต) ก่อนทำการตัดสินใจ ทั้งนี้ ทางเว็บไซต์ขอสงวนสิทธิ์ในการรับผิดชอบต่อความเสียหายใดๆ ที่อาจเกิดขึ้นจากการนำข้อมูลในบทความนี้ไปใช้อ้างอิง