สารบัญเนื้อหา

- บทนำ

- เจาะลึกต้นทุนแฝง: ทำไมการเลิกจ้างจึงไม่ใช่ทางออกที่คุ้มค่า

- ทำความรู้จักกับการ “ขายฝาก” อาวุธลับพลิกฟื้นธุรกิจ

- วิเคราะห์ความคุ้มค่า: ตัวเลขที่สะท้อนให้เห็นภาพจริง

- มุมมองสำหรับนักลงทุน: ทำไมตลาดนี้ถึงน่าจับตามองในยุคปัจจุบัน?

- เช็กลิสต์ระดับมืออาชีพ: เตรียมตัวอย่างไรให้ทำธุรกรรมได้อย่างปลอดภัยและได้ประโยชน์สูงสุด

- สรุปประเด็นสำคัญ

- บทสรุป

ฝ่าวิกฤตกระแสเงินสด เอสเอ็มอี: ทำไมการ “ขายฝาก” จึงตอบโจทย์กว่าการลดพนักงาน?

ในยุคที่ความผันผวนทางเศรษฐกิจและวัฏจักรธุรกิจสามารถเปลี่ยนแปลงได้ทุกเมื่อ “กระแสเงินสด” หรือสายเลือดใหญ่ขององค์กรคือตัวแปรสำคัญที่ชี้วัดความอยู่รอดของกลุ่มผู้ประกอบการขนาดกลางและขนาดย่อม (เอสเอ็มอี) เมื่อวิกฤตมาเยือนและสภาพคล่องเริ่มติดขัด ผู้บริหารและเจ้าของกิจการหลายท่านมักมองหาทางออกที่ดูเหมือนจะรวดเร็วและเห็นผลทันตาที่สุด ซึ่งหนึ่งในนั้นคือ “การลดพนักงาน” หรือการเลิกจ้างเพื่อลดต้นทุนคงที่ ทว่าในมุมมองของที่ปรึกษาด้านการลงทุนและผู้เชี่ยวชาญด้านการบริหารสินทรัพย์เชิงลึก การตัดสินใจเช่นนั้นอาจเป็นเพียงการปฐมพยาบาลเบื้องต้นที่ทิ้งบาดแผลลึก และทำลายรากฐานการเติบโตในระยะยาว

บทความนี้จะพาทุกท่านไปเจาะลึกและเปิดมุมมองใหม่เกี่ยวกับอีกหนึ่งเครื่องมือทางการเงินที่ทรงพลังและได้รับการยอมรับอย่างกว้างขวางในแวดวงนักลงทุนระดับแนวหน้า นั่นคือกลยุทธ์การสร้างสภาพคล่องผ่านการ ขายฝาก อสังหาริมทรัพย์ ซึ่งไม่เพียงแต่ช่วยต่อลมหายใจให้ธุรกิจโดยไม่ต้องสูญเสียบุคลากรคนสำคัญ แต่ยังเป็นกลไกที่สร้างโอกาสอันชาญฉลาดสำหรับนักลงทุนที่มองหาผลตอบแทนที่มั่นคงอีกด้วย

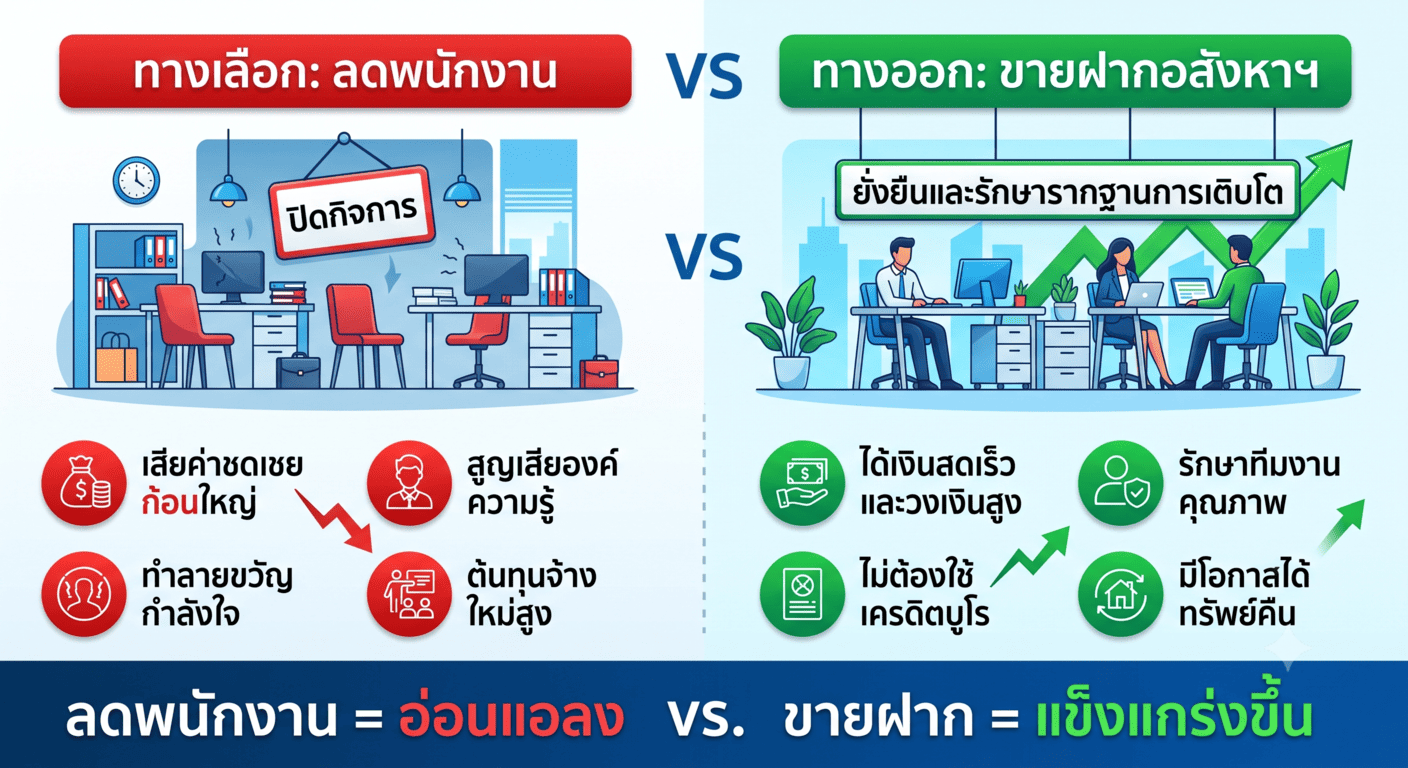

เจาะลึกต้นทุนแฝง: ทำไมการเลิกจ้างจึงไม่ใช่ทางออกที่คุ้มค่า

เมื่อบริษัทขาดสภาพคล่อง การตัดงบประมาณบุคลากรดูเหมือนจะเป็นการลดรายจ่ายที่สมเหตุสมผล แต่ในความเป็นจริง การเลิกจ้างมาพร้อมกับ “ต้นทุนแฝง” (ต้นทุนที่มองไม่เห็นในงบการเงินทันที) ที่อาจมีมูลค่าสูงกว่าเงินเดือนที่คุณประหยัดได้เสียอีก

-

ภาระเงินชดเชยตามกฎหมายแรงงาน: การเลิกจ้างพนักงานกะทันหัน ผู้ประกอบการต้องเตรียมเงินก้อนใหญ่เพื่อจ่ายค่าชดเชยตามอายุงาน ซึ่งยิ่งเป็นการดึงกระแสเงินสดออกจากบริษัทในยามที่ต้องการเงินมากที่สุด

-

การสูญเสียองค์ความรู้และทักษะเฉพาะทาง: บุคลากรที่ทำงานกับองค์กรมานานคือผู้ถือครองประสบการณ์ที่ประเมินค่าไม่ได้ การสูญเสียคนกลุ่มนี้ไปเท่ากับการทำลายข้อได้เปรียบทางการแข่งขันของธุรกิจตนเอง

-

ต้นทุนในการจ้างงานและฝึกอบรมใหม่ในอนาคต: เมื่อเศรษฐกิจฟื้นตัว ธุรกิจต้องเสียทั้งเวลาและงบประมาณจำนวนมากในการเฟ้นหาและฝึกฝนพนักงานใหม่ให้ได้มาตรฐานเดิม

-

ผลกระทบต่อขวัญกำลังใจและความเชื่อมั่น: การปลดพนักงานสร้างบรรยากาศที่ตึงเครียด ส่งผลให้พนักงานที่เหลืออยู่ขาดแรงจูงใจ และอาจทำให้ภาพลักษณ์ของแบรนด์ในสายตาคู่ค้าและนักลงทุนสั่นคลอน

ดังนั้น การรักษาทีมงานระดับหัวกะทิไว้เพื่อเตรียมพร้อมรับมือกับโอกาสในอนาคต จึงเป็นการลงทุนที่คุ้มค่ากว่าการยอมเฉือนเนื้อตัวเองในยามวิกฤต

ทำความรู้จักกับการ “ขายฝาก” อาวุธลับพลิกฟื้นธุรกิจ

หากการเลิกจ้างไม่ใช่คำตอบที่ยั่งยืน การหันกลับมาประเมิน “สินทรัพย์” ที่ธุรกิจครอบครองอยู่จึงเป็นก้าวต่อไปที่ชาญฉลาด การ ขายฝาก คือนิติกรรมการซื้อขายอสังหาริมทรัพย์รูปแบบหนึ่งที่ได้รับความนิยมสูงในกลุ่มผู้ประกอบการและนักลงทุน โดยมีหลักการทำงานที่เข้าใจง่ายและโปร่งใสภายใต้การควบคุมของกฎหมาย

หลักการทำงานที่ควรรู้

การทำธุรกรรมนี้ กรรมสิทธิ์ในทรัพย์สินไม่ว่าจะเป็นที่ดิน บ้าน อาคารพาณิชย์ หรือโรงงาน จะตกเป็นของผู้รับซื้อฝากทันทีที่จดทะเบียน ณ สำนักงานที่ดิน แต่มีเงื่อนไขอันเป็นหัวใจสำคัญคือ ผู้ขายฝากมีสิทธิไถ่ถอนทรัพย์สินนั้นคืนได้ ภายในระยะเวลาและราคาที่ตกลงกันไว้ล่วงหน้าตามสัญญา (สำหรับอสังหาริมทรัพย์ กฎหมายกำหนดให้กำหนดเวลาไถ่ถอนได้สูงสุดไม่เกิน 10 ปี)

ข้อได้เปรียบที่เหนือกว่าการขอสินเชื่อแบบดั้งเดิม

-

ความรวดเร็วในการเข้าถึงแหล่งทุน: ในโลกธุรกิจ เวลาคือเงินตรา การยื่นขอสินเชื่อจากสถาบันการเงินอาจใช้เวลาหลายเดือนและเต็มไปด้วยขั้นตอนที่ซับซ้อน แต่การนำทรัพย์สินมาเปลี่ยนเป็นทุนผ่านวิธีนี้ หากเอกสารครบถ้วนและตกลงราคากันได้ สามารถรับเงินก้อนได้ภายในเวลาเพียงไม่กี่วันทำการ

-

ไม่พึ่งพาประวัติทางการเงิน: เนื่องจากใช้ตัวอสังหาริมทรัพย์เป็นหลักประกันหลัก ผู้รับซื้อฝากจึงประเมินจากมูลค่าและศักยภาพของทรัพย์สินเป็นหลัก ทำให้ผู้ประกอบการที่อาจมีประวัติเครดิตชะงักงันในช่วงวิกฤต ยังคงสามารถเข้าถึงแหล่งเงินทุนวงเงินสูงได้

-

ความยืดหยุ่นในการต่อรอง: สัญญาประเภทนี้เป็นการตกลงกันระหว่างบุคคลหรือนิติบุคคล ทำให้มีความยืดหยุ่นในการเจรจาเงื่อนไข ทั้งเรื่องของระยะเวลาไถ่ถอน หรือรูปแบบการจ่ายผลตอบแทนที่สอดคล้องกับแผนการฟื้นฟูธุรกิจ

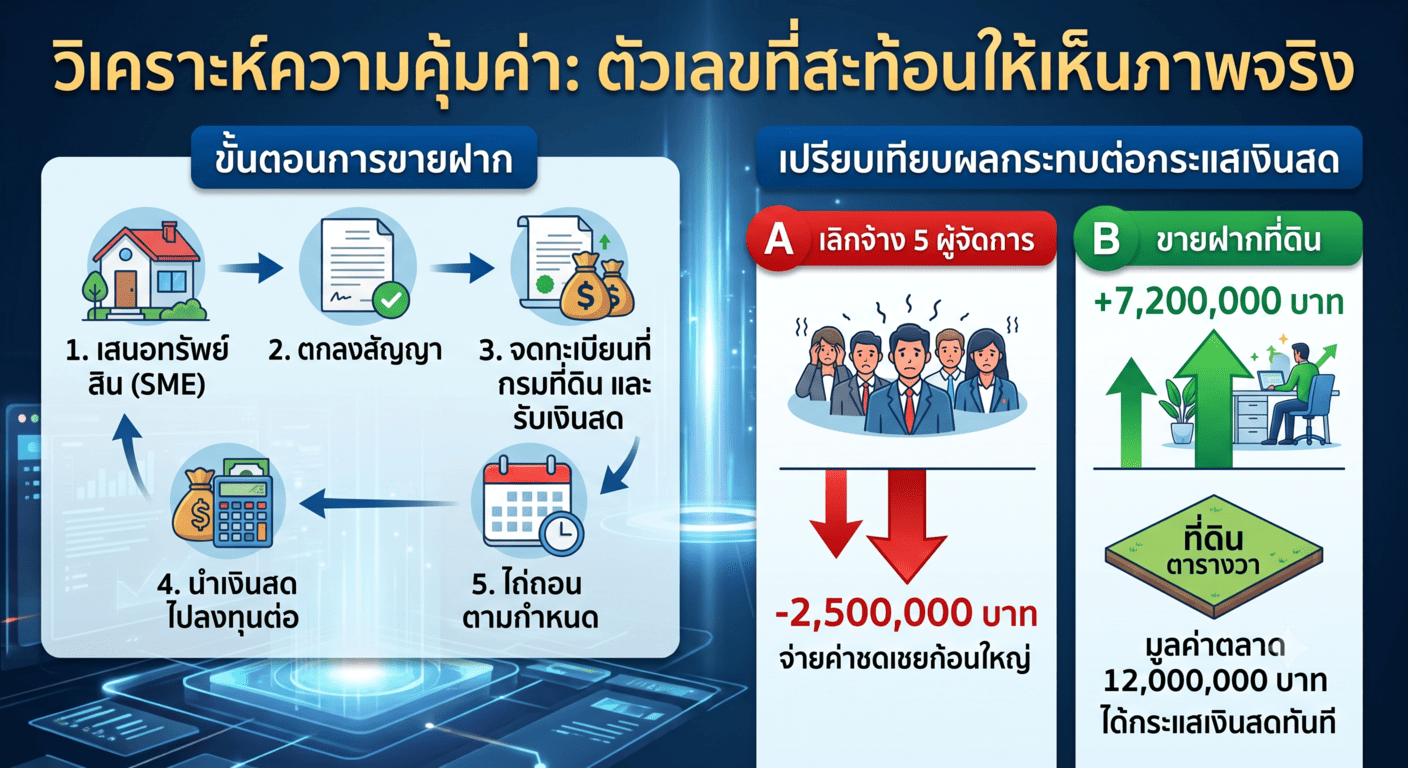

วิเคราะห์ความคุ้มค่า: ตัวเลขที่สะท้อนให้เห็นภาพจริง

เพื่อให้เห็นภาพที่ชัดเจนที่สุด เราขอยกตัวอย่างการประเมินมูลค่าทรัพย์สินเปรียบเทียบกับการรักษาสภาพคล่องขององค์กร

สมมติว่าธุรกิจผลิตสินค้าส่งออกขนาดกลางของคุณกำลังเผชิญภาวะขาดกระแสเงินสดชั่วคราว คุณมีทางเลือกระหว่างการเลิกจ้างพนักงานระดับผู้จัดการ 5 ตำแหน่ง ซึ่งต้องจ่ายค่าชดเชยรวม 2,500,000 บาท พร้อมกับสูญเสียกำลังการผลิตหลัก หรือ การนำทรัพย์สินรอการพัฒนาของบริษัทมาสร้างสภาพคล่อง

คุณมีที่ดินเปล่าซึ่งเป็นสินทรัพย์ที่ยังไม่ได้ใช้งาน ขนาดพื้นที่ 300 ตารางวา ตั้งอยู่ในทำเลที่มีการเติบโตสูง มีราคาประเมินตลาดอยู่ที่ 12,000,000 บาท หากคุณตัดสินใจนำที่ดินแปลงนี้มาทำสัญญา ขายฝาก คุณอาจได้รับวงเงินประเมินสูงถึงร้อยละ 60 ของราคาตลาด ซึ่งเท่ากับเงินสดจำนวน 7,200,000 บาท

เงินจำนวน 7,200,000 บาทนี้ เพียงพอที่จะนำมาเป็นทุนหมุนเวียน จ่ายเงินเดือนพนักงาน ซื้อวัตถุดิบเพื่อรักษาสายการผลิต และทำการตลาดเพื่อกระตุ้นยอดขาย เมื่อธุรกิจกลับมาทำกำไรในอีก 1 หรือ 2 ปีข้างหน้า คุณก็นำผลกำไรนั้นไปไถ่ถอนที่ดินขนาดพื้นที่ 300 ตารางวา กลับคืนมาเป็นกรรมสิทธิ์ของบริษัทตามเดิม โดยที่ทีมงานคุณภาพยังคงอยู่ครบถ้วนและธุรกิจไม่หยุดชะงัก

มุมมองสำหรับนักลงทุน: ทำไมตลาดนี้ถึงน่าจับตามองในยุคปัจจุบัน?

นอกเหนือจากการเป็นผู้ประกอบการที่ต้องการเงินทุน บทความนี้ยังมุ่งเน้นไปที่กลุ่มลูกค้าและนักลงทุนที่กำลังมองหาช่องทางการจัดสรรเงินทุนที่ชาญฉลาด การเป็น “ผู้รับซื้อฝาก” ถือเป็นการลงทุนในอสังหาริมทรัพย์ระดับพรีเมียมที่มาพร้อมกับเกราะป้องกันความเสี่ยงที่รัดกุมที่สุด

1. ผลตอบแทนที่เอาชนะอัตราเงินเฟ้อได้อย่างงดงาม

ตามกฎหมายแพ่งและพาณิชย์ ผลประโยชน์ตอบแทน (หรือที่เรียกว่าสินไถ่ที่เพิ่มขึ้นจากราคาเริ่มต้น) สามารถกำหนดได้สูงสุดถึง 15 เปอร์เซ็นต์ต่อปี ซึ่งเป็นตัวเลขที่น่าดึงดูดอย่างยิ่งเมื่อเทียบกับการฝากเงินในสถาบันการเงิน หรือความผันผวนของตลาดหุ้น

2. หลักประกันที่มีมูลค่าจับต้องได้ (มีอสังหาริมทรัพย์ค้ำยัน)

นักลงทุนระดับแนวหน้าทราบดีว่า อสังหาริมทรัพย์คือสินทรัพย์ที่ทนทานต่อสภาวะเงินเฟ้อ การอนุมัติวงเงินโดยทั่วไปจะอยู่ที่สัดส่วนประมาณ 40 ถึง 70 เปอร์เซ็นต์ของราคาประเมิน นั่นหมายความว่า หากผู้ประกอบการไม่สามารถมาไถ่ถอนได้ตามกำหนดเวลา กรรมสิทธิ์ในทรัพย์สินนั้นจะตกเป็นของนักลงทุนอย่างสมบูรณ์แบบโดยไม่ต้องฟ้องร้องต่อศาล ซึ่งนักลงทุนจะได้ครอบครองอสังหาริมทรัพย์คุณภาพในราคาที่ต่ำกว่าท้องตลาดอย่างมาก

3. โอกาสในการสะสมที่ดินศักยภาพสูง

บ่อยครั้งที่ทรัพย์สินที่เข้าสู่ตลาดนี้ เป็นทรัพย์สินชิ้นงามที่ผู้ประกอบการหวงแหน เช่น คอนโดมิเนียมหรูใจกลางเมือง หรือที่ดินขนาดพื้นที่ 500 ตารางวา ติดถนนสายหลัก ซึ่งในสภาวะปกติอาจไม่มีการนำออกมาเสนอขาย การเข้ามาเป็นผู้รับซื้อฝากจึงเป็นเสมือนการเปิดประตูสู่การเข้าถึงอสังหาริมทรัพย์ระดับหายากในตลาด

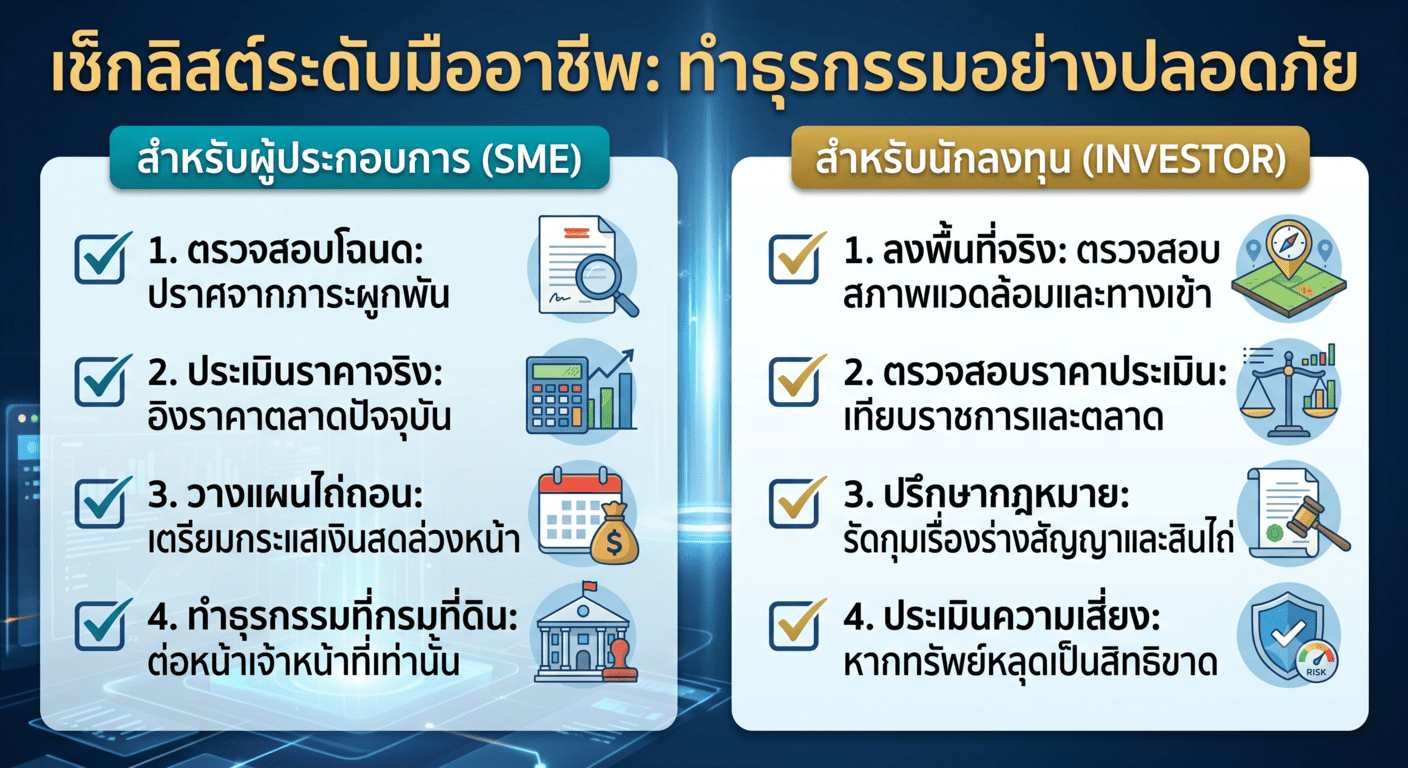

เช็กลิสต์ระดับมืออาชีพ: เตรียมตัวอย่างไรให้ทำธุรกรรมได้อย่างปลอดภัยและได้ประโยชน์สูงสุด

ไม่ว่าคุณจะอยู่ในฝั่งของผู้ประกอบการที่ต้องการเปลี่ยนทรัพย์สินเป็นทุน หรือฝั่งนักลงทุนที่ต้องการผลตอบแทน การทำธุรกรรมที่เกี่ยวข้องกับเม็ดเงินจำนวนมากต้องอาศัยความรัดกุม นี่คือคำแนะนำจากผู้เชี่ยวชาญเพื่อให้ทุกขั้นตอนราบรื่นและปลอดภัย

สำหรับผู้ประกอบการ (ผู้ต้องการสภาพคล่อง)

-

สำรวจและเตรียมเอกสารสิทธิ์ให้พร้อม: ตรวจสอบโฉนดที่ดิน (ฉบับจริง) ว่าปราศจากภาระผูกพัน ไม่ติดจำนอง หรือการอายัดใดๆ

-

ประเมินมูลค่าตามความเป็นจริง: อย่าคาดหวังวงเงินที่สูงเท่ากับการประกาศขายขาด ควรศึกษาแนวโน้มราคาซื้อขายจริงในพื้นที่รอบข้าง เพื่อกำหนดวงเงินที่ต้องการได้อย่างสมเหตุสมผล

-

วางแผนกระแสเงินสดล่วงหน้า: ก่อนจรดปากกาเซ็นสัญญา ต้องมีแผนธุรกิจที่ชัดเจนว่าจะมีรายได้จากแหล่งใดมาไถ่ถอนทรัพย์สินคืนภายในระยะเวลาที่กำหนด เพื่อป้องกันการสูญเสียทรัพย์สินสุดที่รัก

-

ทำธุรกรรมต่อหน้าเจ้าพนักงานเท่านั้น: สัญญาที่สมบูรณ์และถูกต้องตามกฎหมาย ต้องไปจดทะเบียนต่อหน้าพนักงานเจ้าหน้าที่ ณ สำนักงานที่ดินเท่านั้น ห้ามทำสัญญาโอนลอยกันเองโดยเด็ดขาด

สำหรับนักลงทุน (ผู้ให้ทุน)

-

ลงพื้นที่ตรวจสอบทรัพย์สินจริงเสมอ: อย่าตัดสินใจจากเพียงรูปถ่ายหรือเอกสาร ต้องลงพื้นที่เพื่อดูสภาพแวดล้อม ทางเข้าออก (ระวังที่ดินตาบอด) และประเมินศักยภาพในการทำกำไรหากทรัพย์สินนั้นหลุดเป็นสิทธิขาด

-

ตรวจสอบราคาประเมินทางราชการและราคาตลาด: เปรียบเทียบข้อมูลให้รอบด้าน เพื่อกำหนดวงเงินรับซื้อฝากที่ปลอดภัยและป้องกันความเสี่ยงหากราคาอสังหาริมทรัพย์ในพื้นที่นั้นเกิดภาวะชะลอตัว

-

ใช้ผู้เชี่ยวชาญทางกฎหมาย: แม้ขั้นตอนที่สำนักงานที่ดินจะชัดเจน แต่การมีที่ปรึกษาทางกฎหมายคอยช่วยตรวจสอบร่างสัญญาและเงื่อนไขสินไถ่ จะช่วยเพิ่มความมั่นใจและอุดช่องโหว่ที่อาจเกิดขึ้นในอนาคต

สรุปประเด็นสำคัญ (คำถามที่พบบ่อยเพื่อเสริมความเข้าใจ)

เพื่อตอกย้ำความเข้าใจและสรุปแนวคิดทั้งหมดให้กระชับ ชัดเจน เราได้รวบรวมประเด็นหลักที่มักเป็นข้อสงสัยไว้ดังนี้:

-

เหตุใดวิธีนี้จึงดีกว่าการลดต้นทุนด้วยการเลิกจ้างพนักงาน? เพราะเป็นการรักษากำลังคนและรักษาความสามารถในการแข่งขันของธุรกิจไว้ เมื่อเศรษฐกิจฟื้นตัว ธุรกิจสามารถเดินหน้าต่อได้ทันทีโดยไม่ต้องนับศูนย์ใหม่

-

การขายฝากต่างจากการจำนองในจุดใด? การจำนอง กรรมสิทธิ์ยังเป็นของเจ้าของเดิม แต่การทำธุรกรรมแบบที่เรากำลังกล่าวถึง กรรมสิทธิ์จะเปลี่ยนมือทันทีที่จดทะเบียน แต่พ่วงสิทธิในการซื้อคืนตามเวลาที่ตกลงกันไว้

-

ความเสี่ยงสูงสุดของผู้ประกอบการคืออะไร? หากบริหารจัดการเงินไม่ได้ตามแผนและไม่สามารถไถ่ถอนได้ทันเวลา กรรมสิทธิ์จะตกเป็นของนักลงทุนอย่างเด็ดขาดโดยไม่ต้องผ่านกระบวนการทางศาล

-

ข้อกำหนดเรื่องดอกเบี้ยหรือผลตอบแทนเป็นอย่างไร? กฎหมายคุ้มครองให้ผลประโยชน์หรือสินไถ่ส่วนที่เพิ่มขึ้น สูงสุดไม่เกินร้อยละ 15 ต่อปี เพื่อความเป็นธรรมแก่ทั้งสองฝ่าย

บทสรุป

ในวิกฤตย่อมมีโอกาส และในทุกปัญหาทางการเงินมักมีทางออกที่ซ่อนอยู่เสมอ การเผชิญหน้ากับปัญหากระแสเงินสดในธุรกิจเอสเอ็มอี ไม่จำเป็นต้องจบลงด้วยการเสียสละทีมงานที่ร่วมสร้างองค์กรมาด้วยกัน การมีความรู้ความเข้าใจเชิงลึกในเครื่องมือทางการเงินที่ถูกต้อง อย่างการนำอสังหาริมทรัพย์เข้าสู่ระบบ ขายฝาก ถือเป็นกลยุทธ์ชั้นยอดที่สะท้อนถึงวิสัยทัศน์อันกว้างไกลของผู้บริหาร

เราขอย้ำว่า การตัดสินใจที่รอบคอบ ข้อมูลที่แม่นยำ และการวางแผนทางการเงินที่รัดกุม คือกุญแจสำคัญที่จะปลดล็อกศักยภาพของสินทรัพย์ที่หลับใหล ให้กลายเป็นฟันเฟืองชิ้นใหม่ที่ขับเคลื่อนธุรกิจของคุณให้ก้าวผ่านพายุเศรษฐกิจไปได้อย่างสง่างามและมั่นคงที่สุด

แหล่งข้อมูลอ้างอิง:

-

ประมวลกฎหมายแพ่งและพาณิชย์ ว่าด้วยลักษณะซื้อขาย (หมวดการขายฝาก)

-

เอกสารเผยแพร่ความรู้กฎหมายสำหรับประชาชน กรมที่ดิน กระทรวงมหาดไทย

-

คู่มือการประเมินมูลค่าทรัพย์สิน สมาคมผู้ประเมินค่าทรัพย์สินแห่งประเทศไทย

-

บทวิเคราะห์แนวโน้มเศรษฐกิจและอสังหาริมทรัพย์ ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารชั้นนำของประเทศไทย

หากคุณกำลังมองหาตัวแทนอสังหาริมทรัพย์ที่ให้บริการอย่างครบวงจร เราพร้อมเป็นผู้ช่วยส่วนตัวในการดูแลการลงทุนของคุณให้เป็นไปอย่างราบรื่น ปลอดภัย และเกิดความคุ้มค่าสูงสุด

บริการของเราครอบคลุม:

-

รับฝากขายอสังหาริมทรัพย์ทุกประเภท

-

บริการจำนอง

-

บริการขายฝาก

ด้วยทีมงานมืออาชีพ เรามุ่งมั่นให้บริการแบบเบ็ดเสร็จและดูแลลูกค้าอย่างใกล้ชิดในทุกรายละเอียด พร้อมให้คำปรึกษาอย่างตรงไปตรงมาและโปร่งใส เพื่อความสบายใจและความสำเร็จในการลงทุนของคุณ

ช่องทางการติดต่อ:

-

📞 โทรศัพท์: 064-169-8979 (คุณเบียร์)

-

💬 LINE ID: @ksmyhome

-

📧 Email: info@ksmyhome.com

⚠️ ข้อจำกัดความรับผิดชอบ (Disclaimer):

บทความนี้จัดทำขึ้นเพื่อวัตถุประสงค์ในการให้ความรู้และเป็นข้อมูลเบื้องต้นสำหรับการศึกษาเท่านั้น มิใช่คำแนะนำทางการเงินหรือข้อเสนอแนะทางกฎหมายโดยตรง การลงทุนมีความเสี่ยง ผู้ลงทุนควรศึกษาข้อมูลเพิ่มเติมและประเมินความเสี่ยงด้วยตนเอง

เนื่องจากข้อมูลราคา ผังเมือง หรือข้อกำหนดทางกฎหมาย อาจมีการเปลี่ยนแปลงตามกาลเวลาและระเบียบของทางราชการ ผู้สนใจควรตรวจสอบข้อมูลล่าสุดกับหน่วยงานที่เกี่ยวข้อง (เช่น กรมที่ดิน หรือ สำนักงานเขต) ก่อนทำการตัดสินใจ ทั้งนี้ ทางเว็บไซต์ขอสงวนสิทธิ์ในการรับผิดชอบต่อความเสียหายใดๆ ที่อาจเกิดขึ้นจากการนำข้อมูลในบทความนี้ไปใช้อ้างอิง