สารบัญเนื้อหา

- ทำไมต้องเลือกบริการขายฝากอสังหาริมทรัพย์กับเรา?

- ข้อดี และข้อควรระวังในการทำขายฝากอสังหาริมทรัพย์

- อสังหาริมทรัพย์ที่ทางเรารับขายฝาก

- สรุปค่าใช้จ่ายในการทำขายฝาก มีอะไรบ้าง?

- เอกสารและข้อมูลที่ต้องเตรียม

บริการรับขายฝากอสังหาริมทรัพย์ ทั่วประเทศ ดอกเบี้ยถูก อนุมัติไว สัญญาโปร่งใส ตรวจสอบได้

หากธุรกิจของคุณต้องการเงินทุนหมุนเวียนที่รวดเร็วและปลอดภัย บริการรับขายฝากอสังหาริมทรัพย์ ของเราพร้อมให้บริการ ครอบคลุมทุกพื้นที่ทั่วประเทศ เรารับพิจารณาทรัพย์ทุกประเภท ไม่ว่าจะเป็นโรงงาน โกดัง ที่ดินเปล่า หรือที่อยู่อาศัย ด้วยการดำเนินงานแบบมืออาชีพที่ยึดหลักความถูกต้องตามกฎหมาย มีมาตรฐานความปลอดภัยระดับพรีเมียม เพื่อให้ผู้ขายฝากจากทุกจังหวัดได้รับความเป็นธรรมสูงสุด

ทำไมต้องเลือกบริการขายฝากอสังหาริมทรัพย์กับเรา?

1. ดอกเบี้ยต่ำ ถูกต้องตามกฎหมาย

-

เริ่มต้นเพียง 0.75% ต่อเดือน (9% ต่อปี)

-

สูงสุดไม่เกิน 1.25% ต่อเดือน (15% ต่อปี) ตามเงื่อนไขที่กฎหมายกำหนด

2. ไม่เช็คประวัติการเงิน และไม่เช็คเครดิตบูโร เราประเมินอนุมัติจากมูลค่าและศักยภาพของอสังหาริมทรัพย์เป็นหลัก ไม่ว่าคุณจะมีภาระหนี้สินทางสถาบันการเงินหรือไม่ ก็สามารถรับวงเงินกู้ได้

3. ไม่มีนโยบายยึดทรัพย์ นายทุนของเรามุ่งเน้นผลตอบแทนจากดอกเบี้ยเป็นหลัก ไม่มีความประสงค์ที่จะยึดครองทรัพย์สินที่นำมาขายฝาก เรามีนโยบายสนับสนุนและให้คำปรึกษาเพื่อให้ลูกค้าทุกคนสามารถไถ่ถอนทรัพย์คืนได้ในทุกเคส

4. ปลอดภัย ทำธุรกรรมที่กรมที่ดินเท่านั้น ทุกขั้นตอนการทำสัญญาจะดำเนินการต่อหน้าเจ้าพนักงาน ณ กรมที่ดินในพื้นที่ของท่านอย่างโปร่งใส โดยทีมงานผู้เชี่ยวชาญจะคอยดูแลข้อกฎหมายอย่างรัดกุม และช่วยแนะนำการเตรียมเอกสารอย่างละเอียดครบถ้วน

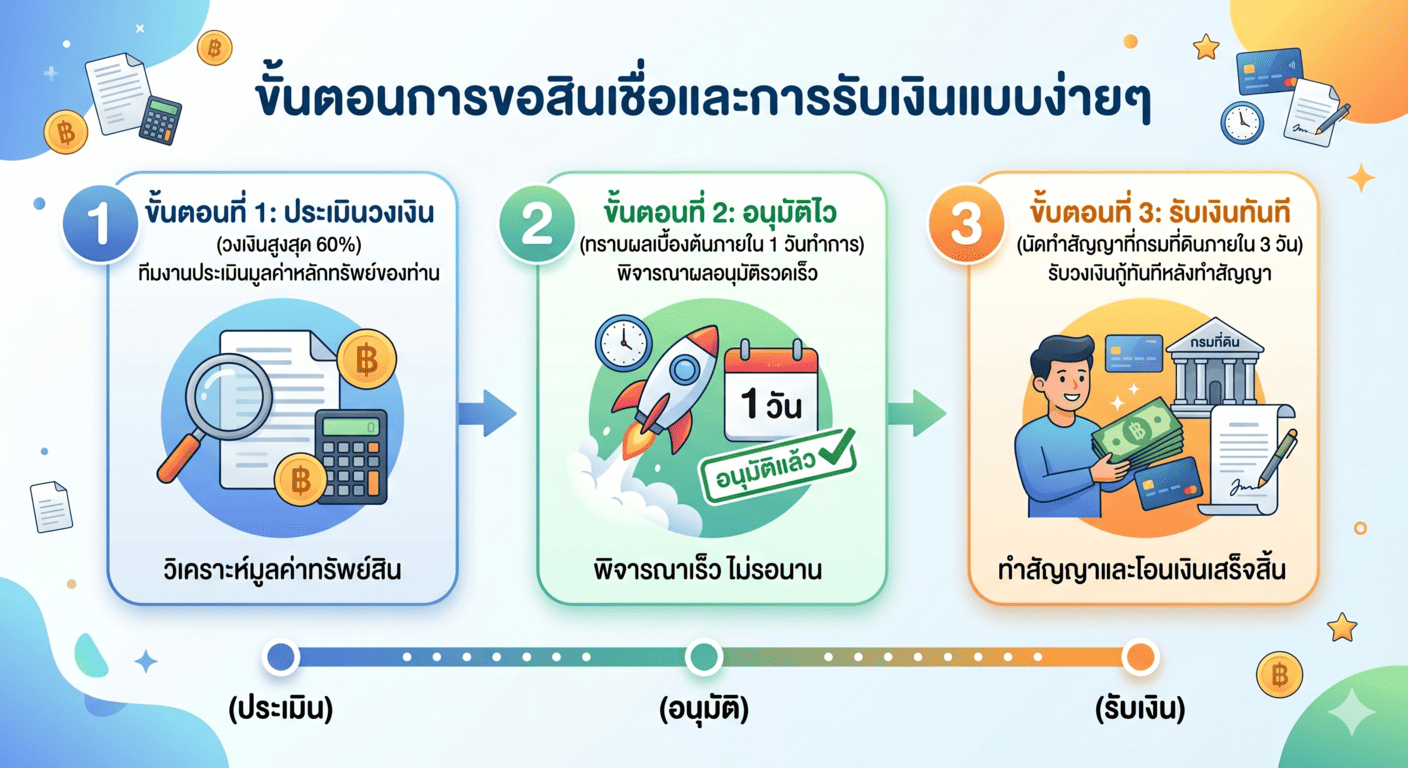

5. อนุมัติไว วงเงินสูง

-

ให้วงเงินสูงสุดถึง 60% ของราคาตลาด

-

ทราบผลการอนุมัติวงเงินเบื้องต้นภายใน 1 วันทำการ

-

สามารถนัดทำสัญญาที่กรมที่ดินและรับเงินได้ทันทีภายใน 3 วัน

ข้อดี และข้อควรระวังในการทำขายฝากอสังหาริมทรัพย์

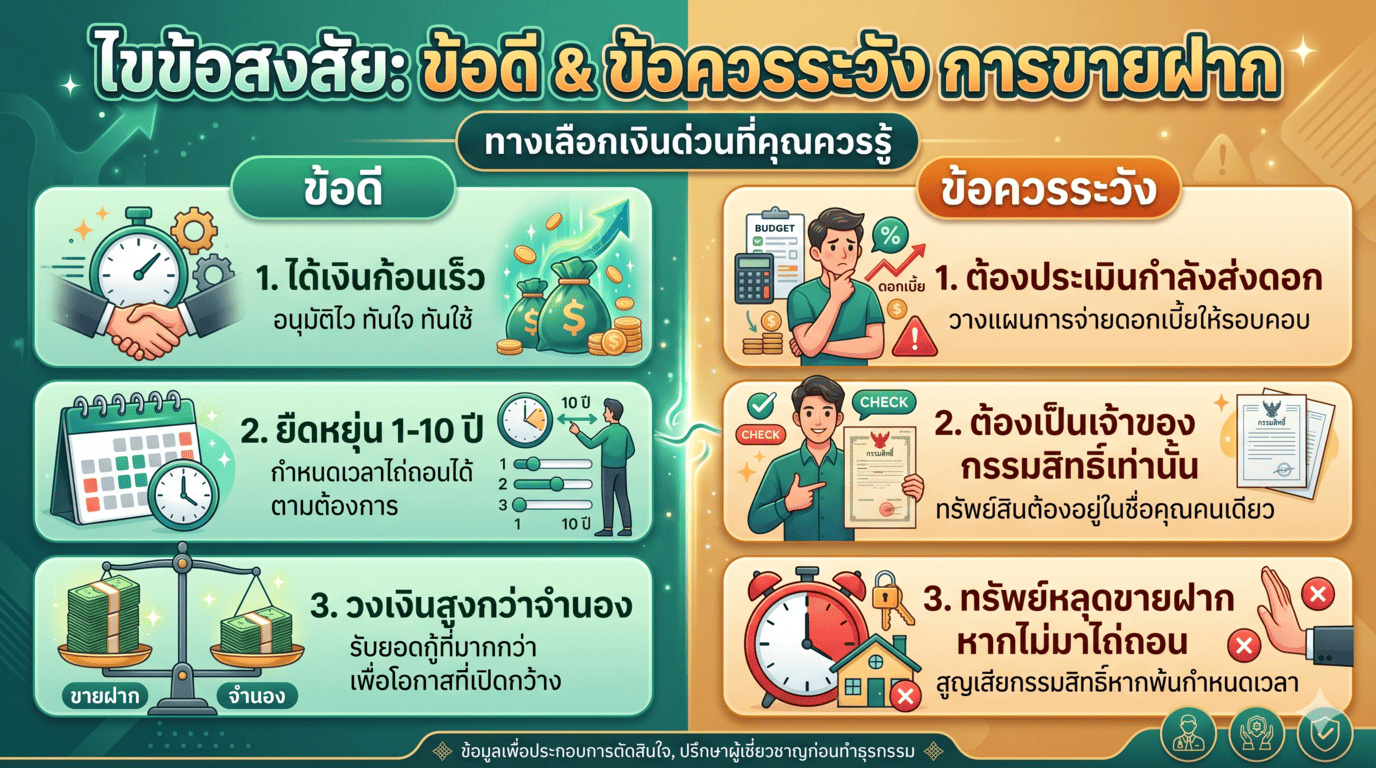

ข้อดีของการขายฝาก

-

ได้เงินก้อนตามต้องการโดยที่ยังไม่ต้องตัดสินใจขายขาดอสังหาริมทรัพย์

-

กระบวนการรวดเร็ว ได้รับเงินภายใน 3 – 7 วัน

-

ไม่มีความยุ่งยากเรื่องเอกสารส่วนตัว ไม่เช็คประวัติการเงิน และไม่เช็คเครดิตบูโร

-

ระยะเวลาของสัญญามีความยืดหยุ่น สามารถเลือกได้ตั้งแต่ 1 – 10 ปี

-

ได้วงเงินอนุมัติที่สูงกว่าการจดจำนองทั่วไปถึง 1 – 2 เท่า

-

มีระบบจดหมายแจ้งเตือนล่วงหน้าเมื่อใกล้ถึงกำหนดไถ่ถอน ป้องกันการเสียกรรมสิทธิ์

ข้อควรระวัง

-

ควรทำธุรกรรมขายฝากในวงเงินที่ประเมินแล้วว่าสามารถส่งดอกเบี้ยและไถ่ถอนไหวเท่านั้น

-

ค่าธรรมเนียมการทำธุรกรรม ณ กรมที่ดินจะสูงกว่าการทำจำนอง

-

อัตราดอกเบี้ยรวมต้องไม่เกิน 1.25% ต่อเดือน ตามที่กฎหมายกำหนดเด็ดขาด

-

ผู้ที่จะทำสัญญาขายฝากต้องเป็น “เจ้าของกรรมสิทธิ์ตามโฉนด” เท่านั้น (กรณีเป็นสินสมรส ต้องได้รับการยินยอมจากคู่สมรสอย่างถูกต้อง)

-

หากไม่มาไถ่ถอน หรือขยายเวลาสัญญาตามระยะเวลาที่กำหนด กรรมสิทธิ์จะตกเป็นของนายทุนผู้รับขายฝากตามกฎหมายทันที

อสังหาริมทรัพย์ที่ทางเรารับขายฝาก เพื่อเสริมสภาพคล่องทางการเงิน

เราเป็นทางเลือกสำหรับบุคคลทั่วไปและนิติบุคคลที่ต้องการเงินทุนหมุนเวียน โดยเปิดรับพิจารณาหลักทรัพย์ครอบคลุมหลายประเภท ดังรายละเอียดต่อไปนี้:

-

ประเภทที่ดิน: รับเฉพาะที่ดินเปล่าและที่ดินจัดสรร (เงื่อนไขการงดเว้น: ไม่รับพิจารณาที่ดินเพื่อการเกษตร (ที่นา/ที่สวน), ที่ดินไม่มีทางเข้าออก, ที่ดินใกล้เสาไฟฟ้าแรงสูง, ที่ดินที่มีลักษณะเป็นบ่อน้ำหรือมีระดับต่ำกว่าถนน รวมถึงเอกสารสิทธิ์ น.ส.3 ก. และ ส.ป.ก.)

-

ประเภทที่อยู่อาศัย: บ้านเดี่ยว, ทาวน์เฮาส์, ทาวน์โฮม และคอนโดมิเนียม

-

ประเภทพาณิชยกรรม: อาคารพาณิชย์, ตึกแถว, โฮมออฟฟิศ และตึกสำนักงาน

-

ประเภทกิจการให้เช่า: อพาร์ทเม้นท์, หอพัก, โรงแรม และรีสอร์ท

-

ประเภทอุตสาหกรรม: โรงงาน และโกดังคลังสินค้า

📍 ขอบเขตการให้บริการ: ดำเนินการพิจารณาและรับจำนองทรัพย์สิน ทั่วราชอาณาจักร พร้อมประเมินและให้คำปรึกษาอย่างเป็นระบบ โปร่งใส และมีมาตรฐาน

สรุปค่าใช้จ่ายในการทำขายฝาก มีอะไรบ้าง?

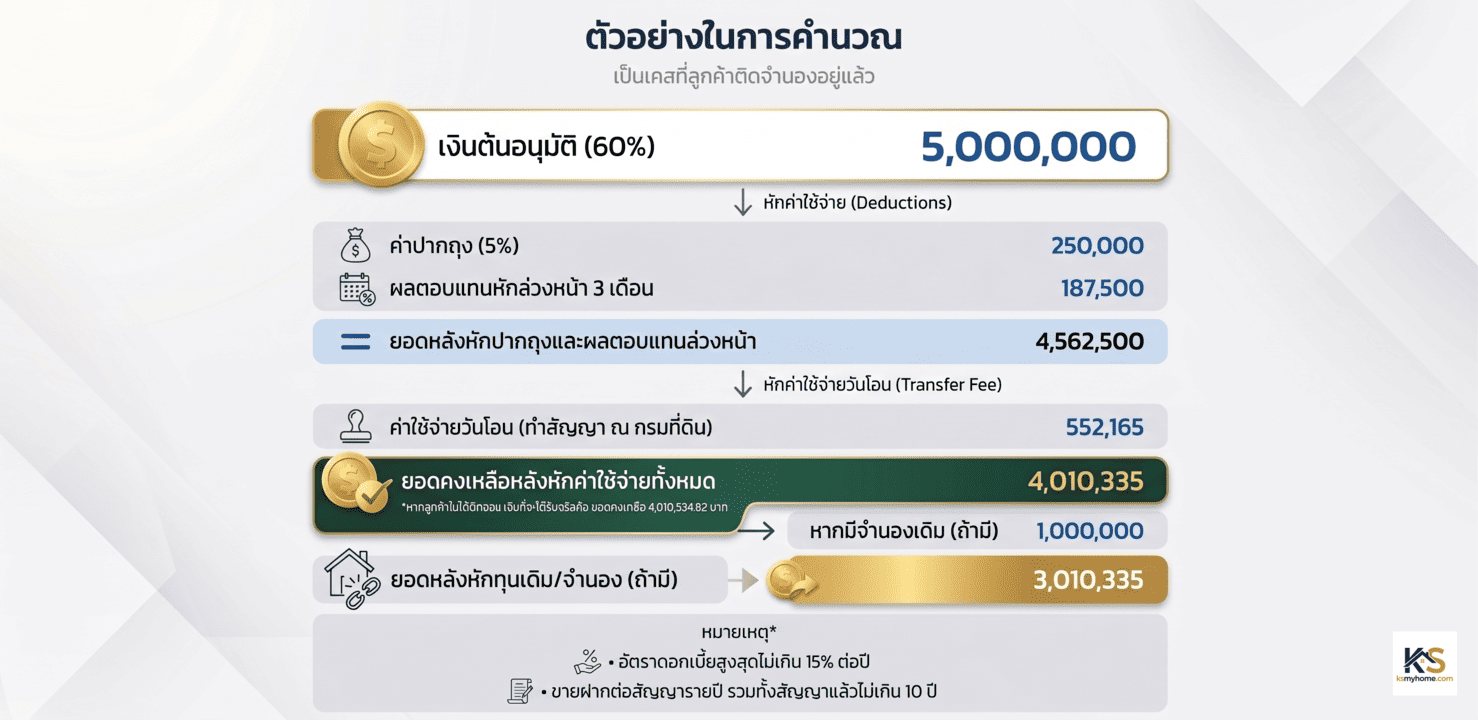

ในการเตรียมตัวทำธุรกรรมขายฝากอสังหาริมทรัพย์ จะมีค่าใช้จ่ายที่เกี่ยวข้องหลักๆ 3 ส่วน ดังนี้:

1. ค่าปากถุง (ค่าบริการดำเนินการ)

-

คิดอัตรา 5% จากวงเงินกู้ที่ได้รับอนุมัติ หรือขั้นต่ำ 50,000 บาท

-

ตัวอย่าง: หากคุณได้รับวงเงินกู้ 5,000,000 บาท ค่าปากถุงที่ต้องชำระจะอยู่ที่ 250,000 บาท

2. ผลตอบแทนต่อปี (ดอกเบี้ย)

-

อัตราผลตอบแทนจะประเมินจากคุณภาพ ทำเลของอสังหาริมทรัพย์ และวงเงินกู้ที่คุณต้องการ

-

ตัวอย่าง: หากได้รับวงเงินกู้ 5,000,000 บาท ด้วยอัตราผลตอบแทน 15% ต่อปี ดอกเบี้ยรวมทั้งหมดที่คุณต้องชำระจะอยู่ที่ 750,000 บาท

3. ค่าใช้จ่ายทั้งหมดในวันทำสัญญา (ณ กรมที่ดิน) เป็นค่าธรรมเนียมตามกฎหมายที่ทาง “กรมที่ดินจะเป็นผู้คำนวณ” ออกมาในวันทำธุรกรรมโอนสิทธิ (ทางทีมงานสามารถช่วยประเมินตัวเลขเบื้องต้นให้ได้) โดยจะประกอบด้วย:

-

ค่าธรรมเนียมการโอนกรรมสิทธิ์

-

ภาษีเงินได้หัก ณ ที่จ่าย

-

อากรแสตมป์ หรือ ภาษีธุรกิจเฉพาะ (ขึ้นอยู่กับเงื่อนไขการครอบครองอสังหาริมทรัพย์)

เอกสารและข้อมูลที่ต้องเตรียม เพื่อความรวดเร็วในการอนุมัติวงเงิน

เพื่อให้ขั้นตอนการพิจารณาและประเมินราคาทรัพย์สินเป็นไปอย่างรวดเร็วที่สุด ทางเราขอความกรุณาผู้ใช้บริการจัดเตรียมข้อมูลเบื้องต้นดังต่อไปนี้ครับ:

-

รูปถ่ายโฉนดที่ดิน (หน้า-หลัง): รบกวนถ่ายให้เห็นรายละเอียดตัวอักษรอย่างชัดเจน (กรณีที่ผู้ถือกรรมสิทธิ์ตามหลังโฉนดเสียชีวิตแล้ว โปรดแจ้งให้ทีมงานทราบล่วงหน้า)

-

ภาพถ่ายหลักทรัพย์: รูปถ่ายสภาพปัจจุบันของอสังหาริมทรัพย์ที่ท่านต้องการนำมาขายฝาก

-

วงเงินสุทธิที่ต้องการ: ระบุยอดเงินสดที่ท่านต้องการรับจริง

-

ภาระหนี้สินผูกพัน (กรณีติดขายฝากเดิม): แจ้งยอดหนี้คงเหลือที่ติดขายฝากกับแหล่งทุนเดิม เพื่อประโยชน์ในการคำนวณวงเงินอนุมัติและค่าใช้จ่ายในการโอน ณ กรมที่ดิน

ช่องทางการส่งข้อมูล: เมื่อเตรียมเอกสารครบถ้วน ท่านสามารถส่งรายละเอียดทั้งหมดผ่านทาง LINE ID : @ksmyhome หรือ Email: info@ksmyhome.com

เพื่อให้ทีมงานตรวจสอบความถูกต้องในเบื้องต้น ก่อนนำส่งให้นายทุนพิจารณาอนุมัติทันที

หมายเหตุ: ความรวดเร็วในการพิจารณาขึ้นอยู่กับความครบถ้วนสมบูรณ์ของข้อมูล ทั้งนี้ ในบางหลักทรัพย์ทีมงานอาจมีการขอเอกสารเพิ่มเติมเพื่อประกอบการพิจารณาครับ 🙏